一、地域发展状况

1.1 地理和人口发展状况

澳大利亚联邦,简称“澳大利亚”(Australia),其领土面积769.2万平方公里,位于南太平洋和印度洋之间,四面环海,是世界上唯一国土覆盖一整个大陆的国家,因此也称“澳洲”。有很多独特动植物和自然景观的澳大利亚,是一个多元文化的移民国家。

澳大利亚原为澳大利亚土著居住地。17世纪,西班牙、葡萄牙和荷兰殖民者先后抵此。1788年沦为英国殖民地,1901年组成澳大利亚联邦,成为英国的自治领地。1931年成为英联邦内的独立国家。

澳大利亚位于南太平洋和印度洋之间,由澳大利亚大陆和塔斯马尼亚岛等岛屿和海外领土组成。它东濒太平洋的珊瑚海和塔斯曼海,西、北、南三面临印度洋及其边缘海。是世界上唯一一个独占一个大陆的国家。

澳大利亚东部隔塔斯曼海与新西兰相望,东北隔珊瑚海与巴布亚新几内亚和索罗门群岛相望,北部隔着阿拉弗拉海和帝汶海与印度尼西亚和东帝汶相望。

澳大利亚的地形很有特色。东部山地,中部平原,西部高原。全国最高峰科修斯科山海拔2228米,在靠海处是狭窄的海滩缓坡,缓斜向西,渐成平原。东北部沿海有大堡礁。

沿海地区到处是宽阔的沙滩和葱翠的草木,那里的地形千姿百态:在悉尼市西面有蓝山山脉的悬崖峭壁,在布里斯本北面有葛拉思豪斯山脉高大、优美而历经侵蚀的火山颈,而在阿德莱德市西面的南海岸则是一片平坦的原野。

澳大利亚的约70%的国土属于干旱或半干旱地带,中部大部分地区不适合人类居住。澳大利亚有11个大沙漠,它们约占整个大陆面积的20%。澳大利亚是世界上最平坦、最干燥的大陆,中部的艾尔湖是澳大利亚的最低点,湖面低于海平面16米。能作畜牧及耕种的土地只有26万平方公里,主要分布在东南沿海地带。

澳大利亚跨两个气候带,北部属于热带,由于靠近赤道,1-2月是台风期。澳洲南部属于温带。中西部是荒无人烟的沙漠,干旱少雨,气温高,温差大;在沿海地带,雨量充沛,气候湿润。

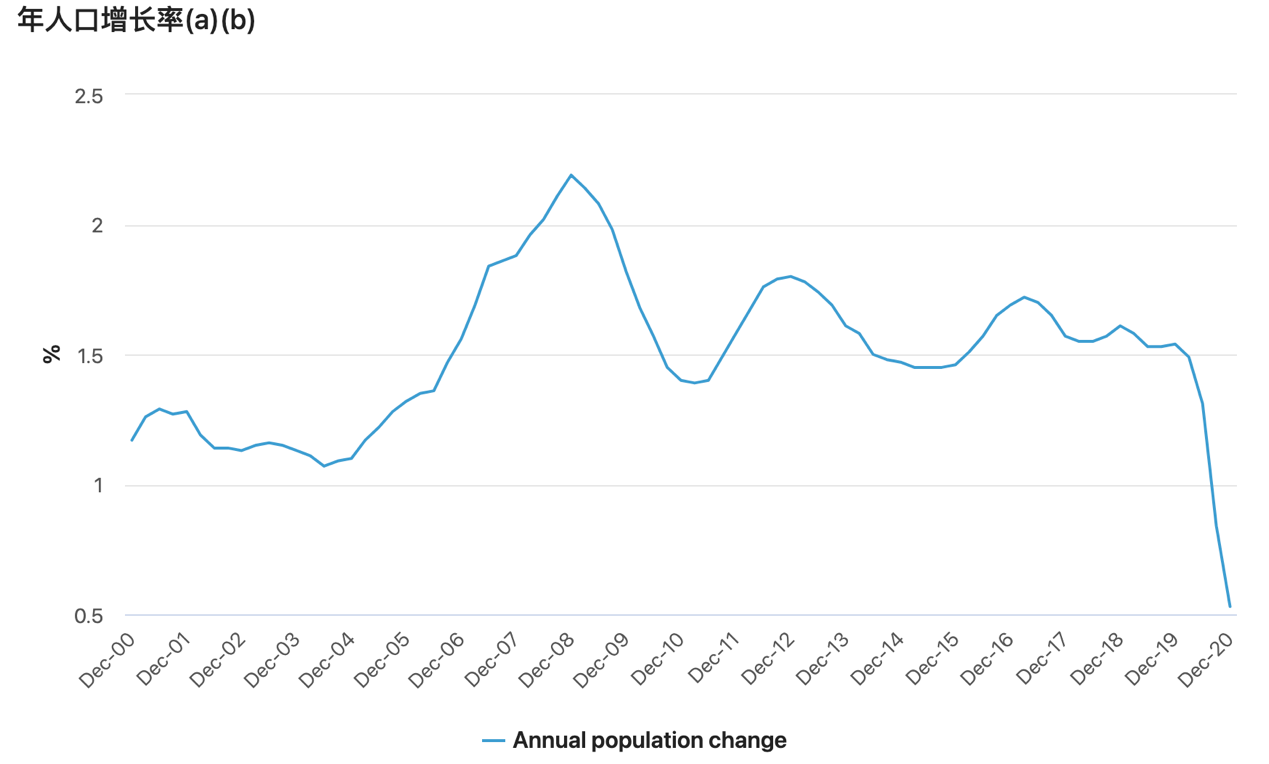

截至 2020 年 12 月 31 日,澳大利亚的人口为 25,694,393 人。季度增长为 6,900 人(0.03%),年增长率为 136,300 人(0.5%),97.6%的年增长来自自然增长,2.4%来自净海外移民,澳大利亚人口增加了 136,300 人(0.5%)。

图 2019-2020年人口增长率

资料来源:资产信息网 千际投行 澳大利亚统计局

在 2020 年 12 月季度,自然增长31,900 人,自上一季度以来增加了 1,300 人,2020 年 12 月季度,净海外移民是 -24,900 人,比上一季度增加了 16,300 人。

图 2019-2020季度人口变化的组成部分

资料来源:资产信息网 千际投行 澳大利亚统计局

1.2 国家经济概况

澳大利亚经济在 2019-20 年环比收缩 0.3%,结束了连续 28 年的经济增长。2019-20 年的经济活动受到 COVID-19 大流行和丛林大火的影响,导致人均 GDP 下降 1.7%,这是自 2008-09 年以来的首次下降。劳动生产率上升 0.5%,因为工作时间的下降超过了 GDP 的收缩。实际国民可支配净收入增长 0.9%,主要反映贸易条件增长 0.8%。

名义GDP增长1.7%,但增速为五年来最低,创下1959年以来全年GDP持续增长。GDP环比上涨1.9%,反映国内通胀压力减弱。

私人需求导致经济收缩,GDP 下降 2.4 个百分点。家庭最终消费支出下降 3.0%,为有记录以来的首次年度下降。随着大流行的爆发,家庭流动和行为发生了变化,因此可自由支配的服务支出下降。私人投资也下降,反映出对住宅的需求减少。

公共需求对 GDP 的贡献为 1.4 个百分点,部分抵消了私营部门的下降。政府最终消费支出增长 6.6%,是 1984-85 年以来的最大增幅,因为各级政府通过向家庭和企业提供额外服务来应对这一流行病。公共投资增长 2.4%,连续第五年增长,反映了州和地方政府对基础设施的持续投资。

市场部门总增加值下降 1.2%,其中 16 个市场部门行业中有 12 个出现下降。由于 COVID-19 导致运营限制和需求减少,包括运输、邮政和仓储以及住宿和食品服务在内的许多行业都经历了大幅下滑。随着 COVID-19 大流行的开始,2019-20 年 GVA 的测量得到了质量保证,因为最近一段时间依赖于产出指标方法。

COVID-19 的影响和随后的政府反应导致各经济部门的净储蓄达到前所未有的水平。政府以社会援助福利和补贴的形式对企业和家庭的支持,例如 JobKeeper 和 Boosting Cash Flow for Employers,导致一般政府净储蓄下降至 -837 亿美元,这是有记录以来最大的负储蓄。相反,家庭和非金融企业的净储蓄头寸达到了创纪录的正水平。家庭储蓄率升至 10.3%,为 1985-86 年以来的最高水平。

在连续六年下降之后,非金融企业的净资产在 2019-20 年增加了 1773 亿美元(+76.3%),因为它们寻求在不确定的经济环境中保持流动性并减少负债。

家庭净资产增加 4,848 亿美元至 11.1 万亿美元,反映 2019-20 年房地产价格回升,土地价值增加,贷款负债增长为 1989 年开始衡量以来最慢。家庭退休金资产的增长为自2008-09 年,反映了大流行开始后金融市场的波动和养老金的提前发放。

图 2015-2020年GDP构成

资料来源:资产信息网 千际投行 澳大利亚统计局

图 1999-2020GDP和人均GDP

资料来源:资产信息网 千际投行 澳大利亚统计局

图 各分行业对GDP增长的贡献

资料来源:资产信息网 千际投行 澳大利亚统计局

1.2.1 农林牧渔业

2019-2020年3.77亿公顷农业用地,比2018-19年下降2%;87,800 家农业企业,下降 2%;生产了 6100 万吨谷物和大田作物,下降了 8%;截至 2020 年 6 月 30 日,农场饲养的绵羊和羔羊为 6400 万只,下降 3%;截至 2020 年 6 月 30 日,2100 万头肉牛,下降 6%。

部分农业用地用于农业生产,3.25 亿公顷用于放牧,比 2018-19 年下降 2%;3100 万公顷用于农作物,比 2018-19 年略有增加;林业种植面积70万公顷,下降14%;1900 万公顷未用于农业生产,其中 41% 用于保护/保护目的。

东部各州的干旱和西澳大利亚州恶劣的季节性条件影响了 2019-20 年谷物和其他大田作物的产量。这些下降被维多利亚州的产量增加部分抵消,那里的条件更为有利。

在 2019-20 年,2018-19 年生产了 6100 万吨谷物和大田作物,全国下降 8%,西澳大利亚下降 31%;种植了 2100 万公顷谷物和大田作物(下降 3%);28,800 家企业种植谷物和大田作物(下降 6%);在 2019-20 年期间,澳大利亚棉花产量明显减少了可用水量和成本增加,产量下降 72% 至 1.15 亿公斤,为 1982-83 年以来的最低水平。

尽管 2018-19 年的产量下降(下降 18%),并且处于 2007-08 年以来的最低水平,但小麦仍然是澳大利亚最大的大田作物,2019-20 年收获了 1400 万吨。与所有其他州相比,有利的生长条件使 2019-20 年维多利亚州的小麦产量增加;增长 63% 至 400 万吨。

图 2019-2020年小麦产量

资料来源:资产信息网 千际投行 澳大利亚统计局

其他主要谷物和大田作物:大麦产量 1010 万吨,增长 15%;油菜230万吨,下降3%;燕麦 110万吨,增长1%,甘蔗 3030万吨,下降7%;2019-20 年的蔬果数据,橙子(383,000 吨),比 2018-19 年增长 12%;香蕉(372,400 吨),增长 20%;杏仁产量(110,100 吨),增长 13%;芒果(6260万吨),增长26%;葡萄(150 万吨),下降 5%;苹果(263,000 吨),下降 1%;鳄梨(77,300 吨),下降 3%;草莓 (59,000),下降 14%。2018-19 年生产了 110 万吨马铃薯(下降 12%);297,500 吨西红柿(下降 10%);275,000 吨胡萝卜(下降 13%);120,700 吨生菜(下降 10%);49,000 吨蘑菇(增长 1%)。

图 2019-2020各类农产品产量变化情况

资料来源:资产信息网 千际投行 澳大利亚统计局

持续的干旱状况继续限制了 2019-20 年澳大利亚牲畜数量的增长。全国肉牛存栏量下降 6% 至 2100 万头,为 1990 年以来的最低水平。新南威尔士州、昆士兰州和北领地的持续干旱导致 2020 年进一步去库存。截至 2020 年 6 月 30 日,畜群包括:460 万头小牛(比 2019 年下降 7%);1110 万头奶牛和小母牛(下降 5%);540 万头其他肉牛(下降 6%)。

图 2010-2020年牲畜数量

资料来源:资产信息网 千际投行 澳大利亚统计局

维多利亚州季节性条件的改善使全国奶牛群在 2020 年 6 月 30 日稳定在 240 万头。牛群包括140 万头奶牛和干奶牛(比 2019 年增长 1%);391,400 头不到一年的奶牛犊(增长 2%);369,900头1至2岁的小母牛(稳定);122,400 头 2 岁及以上的小母牛(增长 6%)。

图 2010-2020奶牛群规模

资料来源:资产信息网 千际投行 澳大利亚统计局

2020 年全国羊群继续下降,由于干旱导致去库存,达到 1904 年以来的最低水平。由于标记羔羊数量增加,维多利亚州是唯一一个羊群规模增加的州,增加了 9%。截至 2020 年 6 月 30 日,绵羊和羔羊数量为 6400 万只(下降 3%),包括:2000 万只小于一岁的标记羔羊(比 2019 年增长 5%);3500 万只繁殖母羊(下降 6%);其他 800 万只羊(下降 9%)。

图 2010-2020年羊群数量

资料来源:资产信息网 千际投行 澳大利亚统计局

全国有 200 万头猪(比 2019 年下降 3%),猪群规模受到猪肉价格下降和饲料成本上升的影响。246,000 头种母猪(下降 9%);其他 200 万头猪(下降 2%);由于水资源供应和饲料成本持续高企,全国家禽群减少了 10% 至 1.23 亿只。1.01亿只肉鸡(比2019年下降10%);300 万只其他家禽(例如鹅、火鸡、鹌鹑和鸭)(下降 23%)。

1.2.2 制造业

2019-2020年采矿业 EBITDA 增长 14.2%($19.4b),医疗保健和社会援助行业 EBITDA 增长 23.5%($6.4b),零售贸易行业 EBITDA 增长 27.4%($6.3b),住宿和食品服务行业 EBITDA 下降 2.7%(-2.71 亿美元)。

采矿业虽然在所有关键数据项上都显示出持续增长,但与上一年相比有所放缓。EBITDA 增长 14.2%($19.4b),低于 2018-19 年的 29.9%($31.3b)。IVA 也从 2018-19 年的 24.4%($36.3b)放缓至 2019-20 年的 11.7%($21.6b)。

图 2019-2020年澳大利亚工业EBITDA变动

资料来源:资产信息网 千际投行 澳大利亚统计局

图 2018-2020澳大利亚工业就业和IVA数据和变动

资料来源:资产信息网 千际投行 澳大利亚统计局

1.2.3 交通

国际旅行限制对澳大利亚的海外到达和离开(OADS)产生了巨大影响。2020 年 4 月的 OADS 数据(ABS cat log 3401.0)显示,抵达澳大利亚进行短期旅行的游客下降了 99.7%(至 2,250)。从短期海外旅行返回的澳大利亚居民下降了 96.8%(至 17,000)。

由于澳大利亚的旅行限制可能会持续数月,因此预计每个月的海外抵达和离开人数不会有很大差异。每月 OADS 数据是国际旅行服务估算的借方和贷方估算的主要输入。

图 旅游服务的月度出口、原始和季节性调整

资料来源:资产信息网 千际投行 澳大利亚统计局

表 旅游服务与贸易

资料来源:资产信息网 千际投行 澳大利亚统计局

1.2.4 建筑和服务业

建筑 EBITDA 增长 6.0%(3.0 美元),其中建筑服务部门的 EBITDA 增长 6.1%(1.7 美元),而建筑施工部门的 EBITDA 增长放缓,EBITDA 增长 5.6%(9.71 亿美元),而 7.4%(1.2 美元) b) 2018-19 年。

该部门的 EBITDA 增长是由政府为运营成本提供的资金增加 788.6% ($6.5b) 推动的,其中 5.8b 美元来自 JobKeeper、Boosting Cash Flow 和其他 COVID-19 政府支持付款。

受销售和服务收入下降 3.3%(-$14.2b)的推动,建筑 IVA 下降 1.9%(-$2.4b),被商品和材料采购下降 6.3%(-$11.6b)所抵消。

COVID-19 对新房和公寓的需求产生了负面影响,这反映在2018-19 年至 2019-20年澳大利亚的建筑工程价值下降了 3.4% 。

零售贸易继 2018-19 年 EBITDA 下降 1.6%(-3.63 亿美元)后,在 2019-20 年增长 27.4%(-3.63 亿美元)。IVA 增长相对持平,为 1.0%(8.19 亿美元),低于 2018-19 年的 2.4%(1.9 亿美元)。

住宿和餐饮服务 EBITDA 下降 2.7%(-2.71 亿美元),而前一年增长 1%(9800 万美元)。IVA 显着下降了 13.1%(-$5.6b),而 2018-19 年增长了 3.0%($1.3b)。建筑 EBITDA 增长 6.0%($3.0b),与 2018-19 年(7.1%,$3.3b)相似,IVA 下降 1.9%(-$2.4b),与 2018 年的 3.1%($3.9b)增长相比大幅下降-19%。

就业下降的最大原因是受 COVID-19 严重影响的行业,减少了 172,000 人(-1.5%)。住宿和餐饮服务减少了 66,000 人(-6.4%)的就业,行政和支持服务行业同样减少了 59,000 人(-6.2%)的就业。

图 2018-2020销售和服务收入、EBITDA和IVA的变动

资料来源:资产信息网 千际投行 澳大利亚统计局

图 2017-2020年度行业就业变动

资料来源:资产信息网 千际投行 澳大利亚统计局

医疗保健和社会援助报告 EBITDA 增长 23.5%($6.4b),继 2018-19 年温和增长 6.1%($1.6b)之后。IVA 继续与上一年的 6.4% ($5.8b) 类似,并增加了 6.5% ($6.3b)。

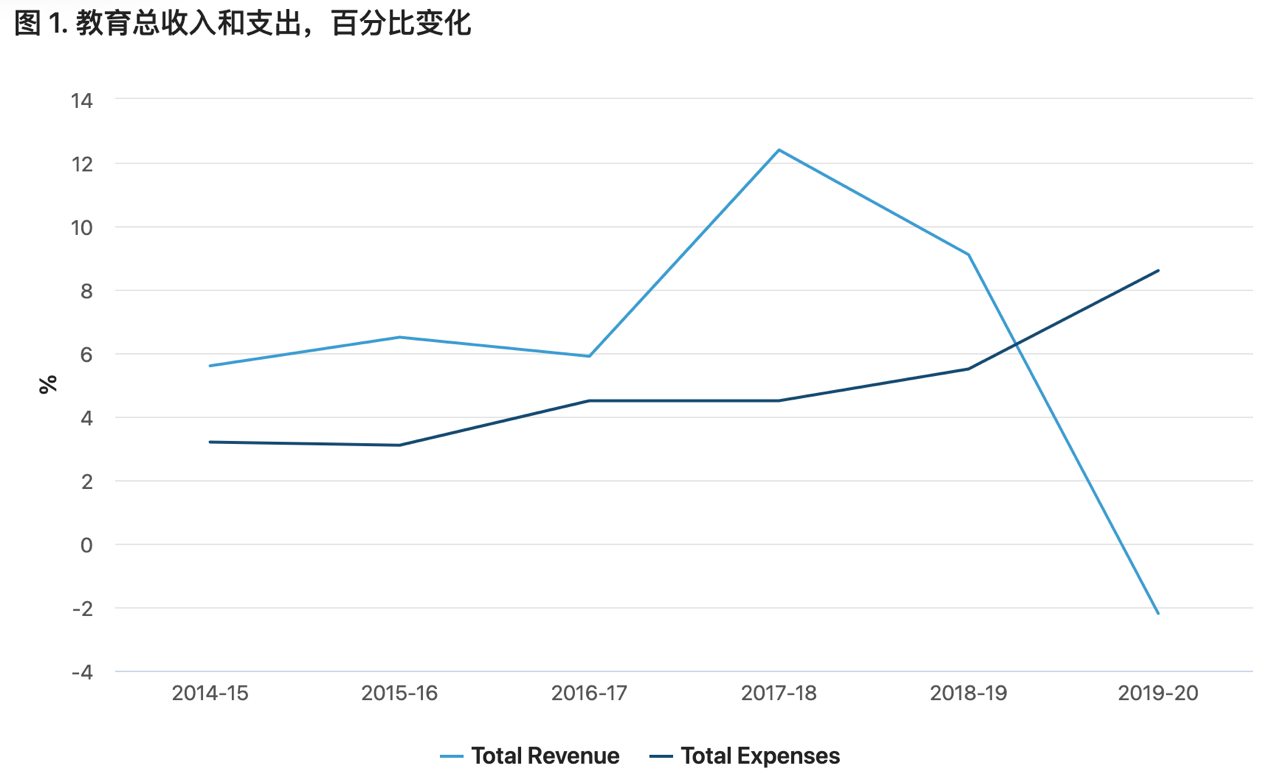

1.2.5 教育与研发

在 2019-20 年,各级政府年度教育总开支为 1,141 亿元,政府学校教育开支为 586 亿元,政府高等教育(大学和 TAFE)开支为 415 亿元;教育收入疲软反映了 COVID-19 导致的国际入境人数下降,以及由此导致的大学海外学生收入下降。教育费用的增长反映了州政府通过一系列针对小学和中学教育的公共教育政策措施、联邦 VET-FEE-HELP 债务减免以及对学生的 COVID-19 货币支持付款的增加。

图 教育总收入和支出百分比变化

资料来源:资产信息网 千际投行 澳大利亚统计局

表 各级政府教育运营费用

资料来源:资产信息网 千际投行 澳大利亚统计局

表 各级政府教育固定资本形成总额

资料来源:资产信息网 千际投行 澳大利亚统计局

表 各级政府的教育商品和服务销售额

资料来源:资产信息网 千际投行 澳大利亚统计局

表 按目的和政府级别划分的教育费用

资料来源:资产信息网 千际投行 澳大利亚统计局

教育开支为 1,141 亿元,比 2018-19 年度的 1,051 亿元增加了 90 亿元。

在一系列公共教育政策措施的推动下,中小学教育在 2019-20 财政年度显着增长。国家对前线服务的投资,包括增加学校、教师以及解决积压的维修和维护,在 2019-20 财政年度的教育支出达到了前所未有的水平。

与 2019-20 年下半年的历史增长相比,大学教育开始减弱。这是由于 COVID-19 对国际学生人数的影响以及随后课程的取消或缩减所致。COVID-19 大流行对大学教育的主要影响尚待观察,由于大学进一步决定缩减运营规模,并将在 2020-21 财政年度产生更明显的影响。

职业教育和培训的增长是由与 VET-FEE-HELP 计划期间 VET 提供者不可接受的行为影响的学生的债务减免相关的费用驱动的。学徒、实习和其他方面的增长是由 COVID-19 第一个经济刺激计划中宣布的工资补贴政策推动的。教育 nec 的增长是由向家庭提供的额外资金转移支付的冠状病毒补充和学生经济支持付款推动的。

图 教育运营费用百分比变化

资料来源:资产信息网 千际投行 澳大利亚统计局

教育商品和服务的销售额为 214 亿美元,比 2018-19 年估计的 219 亿美元减少了 5 亿美元。来自澳大利亚大学的国际学生的收入减少导致教育收入的最大降幅。这是由于 COVID-19 对国际旅行的影响,限制了新生和回国学生在 2019-20 财政年度下半年进入澳大利亚大学的能力。由于国际学生收入减少,国际学生比例较高的大学受到的影响最大。

图 教育商品和服务的销售额

资料来源:资产信息网 千际投行 澳大利亚统计局

二、产业发展模式和技术发展

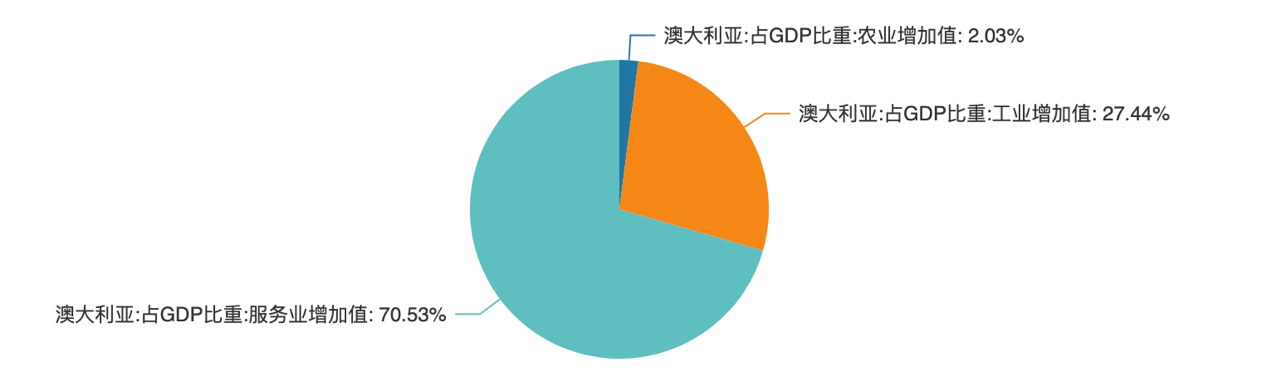

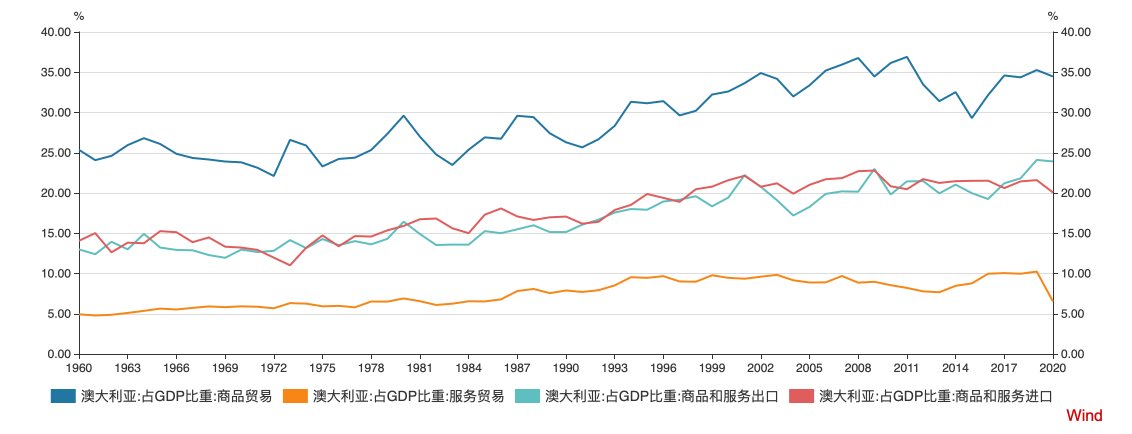

2.1 国家产业结构

图 各类产业占全国GDP比例

资料来源:资产信息网 千际投行 Wind

资料来源:资产信息网 千际投行 Wind

资料来源:资产信息网 千际投行 Wind

资料来源:资产信息网 千际投行 Wind

三、企业发展情况

表 澳洲标普200指数市值前20

3.1 澳大利亚知名上市企业名单

图 澳大利亚上市公司成分行业分布(按上市公司市值分类)

资料来源:资产信息网 千际投行 Wind

图 澳大利亚上市公司成分行业分布(按上市公司个数分类)

资料来源:资产信息网 千际投行 Wind

3.2 主要上市公司

1. COMMONWEALTH BANK OF AUSTRAL[CBA.AX]

澳大利亚联邦银行是金融服务提供商,包括零售,商业和机构银行,基金管理,退休金,人寿保险,一般保险,经纪服务和金融公司活动。本公司的部门包括零售银行服务,提供住房贷款,消费金融和零售存款产品;商业和私人银行,为关系管理的业务和农业企业客户提供银行服务;机构银行和市场,为公司,机构和政府客户提供服务;财富管理部门,包括全球资产管理,平台管理,人寿保险和一般保险业务;新西兰包括在新西兰经营的银行,基金管理和保险业务;提供一系列存款产品的Bankwest,以及IFS和其他部门,其中包括亚洲零售和商业银行业务。

2. CSL[CSL.AX ]

CSL有限公司是一家生物制药公司,为预防严重和罕见的医疗条件地区研究、开发、生产。公司的主要业务包括研究、开发、制造、营销和分布的生物制药和联合的产品。本公司经营通过三个部分︰CSL Behring,制造和开发血浆疗法(等离子产品和重组体)、bioCSL,该公司生产并销售非血浆性产品,CSL知识产权,其中包括给第三方公司所产生的知识产权许可协议。CSL Behring疗法用于治疗出血性疾病包括、血友病和血友病疾病、小学和中学的免疫缺陷、遗传性血管性水肿、神经紊乱和继承的呼吸道疾病。bioCSL生产的季节性和大流行性流感疫苗。

3. BHP[BHP.AX]

BHP集团(原名为必和必拓公司)是世界最大的综合矿业公司,由澳大利亚BHP公司和英国Billiton于2001年合并而成。其中占股约60%的澳大利亚公司总部位于墨尔本,占股约40%的英国公司总部位于伦敦。必和必拓在25个国家拥有广泛的采矿业务,范围包括铁矿石、钻石、煤炭、石油、铜、铀和矾土等。拥有目前铜年开采量最大的埃斯孔迪达铜矿(Escondida)和铀储量最多的Olympic Dam铀矿。公司为建立其大型澳洲公司而非跨国企业巨擘的定位,重塑品牌,公司名由必和必拓公司(BHP Billiton Limited)变更为BHP集团(BHP Group Ltd)。

4. WESTPAC BANKING[WBC.AX]

澳洲西太平洋银行公司是一家银行机构。西太平洋银行提供一系列银行及金融服务,包括零售,企业及机构银行业务和财富管理服务。它分为三个部分:澳大利亚金融服务(AFS),西太平洋机构银行(WIB)和西太平洋银行新西兰。AFS包括在澳大利亚西太平洋银行的零售及商业银行业务,包括西太银行零售及商业银行服务,圣乔治银行集团和BT金融集团澳大利亚(BFTG)的业务。2014年4月,Affinity Education Group Ltd宣布,西太平洋银行公司及其关联公司不再为该公司的主要股份持有人。

5. NATIONAL AUSTRALIA BANK[NAB.AX]

National Australia Bank Limited是一家商业银行。本公司提供个人银行和商业银行服务。本公司的分部包括澳大利亚银行,新西兰银行,NAB财富,公司职能及其他。公司的澳大利亚银行包括个人银行和商业银行,为零售和商业客户提供一系列银行产品和服务,从中小型企业到大型机构。公司的新西兰银行包括在新西兰的零售,商业,企业和保险特许经营。这些特许经营在新西兰银行(BNZ)品牌下运营。公司的NAB财富为零售,企业和机构客户提供养老,投资和保险解决方案。它在澳大利亚经营一个包括MLC,JBWere,JANA和Plum在内的品牌金融顾问网络。

6. AUSTRALIA AND NEW ZEALAND BANKING GROUP[ANZ.AX]

公司主营业务为纺织染料、染料中间体及其原料的研发、生产和销售,主要产品为分散染料。经过多年发展,公司生产的分散染料产品已形成偶氮类、蒽醌类以及生态型胶状体三大主要产品系列,具有高牢度、环保等特性;除三大类主要产品系列,公司还生产部分杂环类染料,是分散染料行业品种较齐全的专业染料生产商。公司拥有浙江绍兴及江西九江两大生产基地,并构建了“博澳”及“艳棱”在内的品牌布局,公司的主要产品通过了ITS公司的绿叶认证、ZDHC MRSL V2.0认证,且符合REACH法规标准。除境内销售以外,公司自有品牌产品还远销日本、韩国、东南亚、欧美等国家和地区。2020年,公司被中国石油和化学工业联合会及中国化工企业管理协会评为“中国石油和化工企业500强”;2018年,公司被中国染料工业协会授予“中国染料百年优秀企业奖”;2016年,公司被浙江省科学技术厅认定为“博澳复合分散染料省级高新技术企业研究开发中心”。

四、复盘与未来展望

4.1 国家转型思路复盘

澳大利亚是一个资源丰富的国家,截至2018年12月,澳大利亚产出了全球36%的铁矿石、63%的锂、30%的铝土矿和10%的金。矿业是澳大利亚的主要产业,2019年约占国内生产总值的8.7%。在2019年至2020年期间,矿业行业出口额达到3000亿澳元,超过了其他行业同期出口额的总和。澳大利亚的矿业繁荣始于21世纪00年代中期,受中国工业化加速的刺激,矿产品价格整体提高。2010年初,随着国际矿产品价格下跌、中国工业化放缓和澳元汇率上涨,澳大利亚矿业贸易开始衰退。2011年国际铁矿石价格约为170美元/吨,2016年下跌至40美元/吨,国际金价也从2011年的1900美元/盎司下跌到2016年的1100美元/盎司。矿产品价格的下跌与矿业行业就业和研发投入的收紧直接相关,造成了波及整个澳大利亚矿业行业的危机。幸运的是,铁矿石价格和金价逐步回升,在2020年5月分别恢复到了80美元/吨和1600美元/盎司。澳大利亚政府积极的降息政策带来的澳元汇率下调使澳大利亚矿业行业的现状正在逐步好转。然而,国际经济和矿产品价格是高度不稳定且无法预期的。再加上政治和经济上的不稳定,矿业行业必须克服开采深度增加带来的产能下降、矿石品位降低、技能短缺、社会压力和环境问题。外部宏观环境的不稳定及矿业行业内部存在的困难会直接影响到产能,因此优化矿业价值链是驱动矿业行业转型升级的有效途径。

2016年,世界经济论坛提出了第四次工业革命的概念,即快速发展的通讯、机器人、信息存储和处理技术带来的新一轮技术革命。在21世纪初期,大型矿业企业开始在整个采矿流程中应用先进的信息与通讯技术,期望显著改善安全性和提高产能。“数字化”确实是当前矿业“生态”中最大的变革驱动力,并将彻底改变传统的矿业价值链。2017年,根据世界经济论坛的矿业部门报告,通过智能传感器、自动化设备和自动运营中心等手段转型后,矿业行业将在2016年至2025年期间获得约3210亿美元的价值,并降低约6亿吨的二氧化碳排放。此外,普华永道的报告显示,每年约投入30亿澳元用于澳大利亚的矿业研究和发展,未来几年将会是澳大利亚矿业行业的重大转折点。

在最近几年,大型矿业企业已经加大投资以应对当前的快速变革。风险投资企业的数量也在增加,成为采矿技术通过应用高科技信息与通讯技术、无人机、计算机视觉、软计算、大数据、虚拟和增强现实等手段实现发展的基础。

澳大利亚联邦科学与工业研究组织(CSIRO)在2017年发布的报告揭示了全球矿业的发展趋势:①创新势在必行;②紧跟时代,与时俱进;③问责制时代;④新供需关系;⑤知识经济;⑥重新评估储量。

矿业与环境息息相关,有预测认为矿业行业在社区中扮演的角色会越来越重要。此外,全球的城市化趋势和大量新技术涌现将加大对矿产资源的需求。很多研究已经证实矿山的数字化和自动化将提高整个采矿流程的价值。现今,创新的信息与通讯技术对于想提高产能的矿业企业来说,不再仅仅是选择之一,而是必不可少的因素。从这些矿山创新中产生的一部分价值将会促进其他矿业相关技术的发展,进而在新的矿业价值链的每个环节中,都会增加基于创新技术的新商业模式。预测显示无论矿产勘查和开采技术如何发展,可供开采的矿床都将逐渐减少。因此,对城市采矿和循环利用及新技术发展的关注将会变得非常重要。

4.2 发展目标和措施

从乐观前景看,澳大利亚2060年的生活水平(根据人均国民生产总值衡量)或比消极前景高出36%,人均工资或比目前高出90%。大城市私家车出行次数或减少45%,有更多的人选择住在靠近工作地点、学校、服务及娱乐的地方。家庭电费支出最多可减少64%。

报告也提出,如果想要往乐观前景发展,需要做出5项转变。具体措施包括:产业转变,即提高现有产业的生产能力,培养适应未来职业发展所需的劳动力,为创新型和高速发展型产业进行投资;城市转变,即提高大城市的密度,创造面积更大的混合型住宅,改善交通基建;能源转变,即在电力及交通领域采用低排放技术,让能源生产效率增加2倍,为低排放能源出口寻找机会;土地转变,即对食物及纤维产业进行投资,寻找利用土地的新型、高收益模式,建立应对气候变化的抗击能力;文化转变,即重塑对机构、企业及政坛的信任。

从以上五大转变可以看出,澳洲未来需要的人才主要涉及农业、医疗保健、网络安全、氢气出口、食品制造、采矿合金、建筑和教育、建筑工程、电力能源等。当中最被看好的行业依次是医疗保健(预计增加250,500个工作职位)、科学技术(126,400个工作职位),建筑业(120,700个工作职位)和教育行业(116,200个工作职位)。根据该报告,未来5年,澳洲将新增80万+个工作岗位,以上4个行业将占到66%。

Cover Photo by Srikant Sahoo on Unsplash

完整版原创行业研究报告,请关注公众号:资产交易信息 (zichanxinxiwang)

原文链接:https://zhuanlan.zhihu.com/p/406064005