Mt Cattlin 生产计划

预计2022财年锂辉石精矿计划产量约为20-21万吨,那么2022年上半年计划产量为8-9万吨。长期预测是矿山平均寿命原矿品位保持在 1.1% 至 1.2% 之间,2021年开采的原矿平均品位为1.4%。2022财年期间,开采将从目前的2NE矿坑开采过渡到2NW矿坑,原矿品位预计将恢复到矿山平均水平,因此未来精矿年产量预计在18-19万吨(品位5.7%)。

2022Q1除了上面提到的1月补发的2.3万吨精矿外,2022Q1精矿销售量为4.5万吨,指引性定价为2500美元/吨(6.0%,CIF)。2022Q2精矿销售量预计为2.73-3.73万吨,2022财年产量与销量保持一致。

Allkem打算在3月开始一项资源扩展钻探计划,旨在延长Mt Cattlin的运营寿命。

Olaroz 盐湖生产运营情况

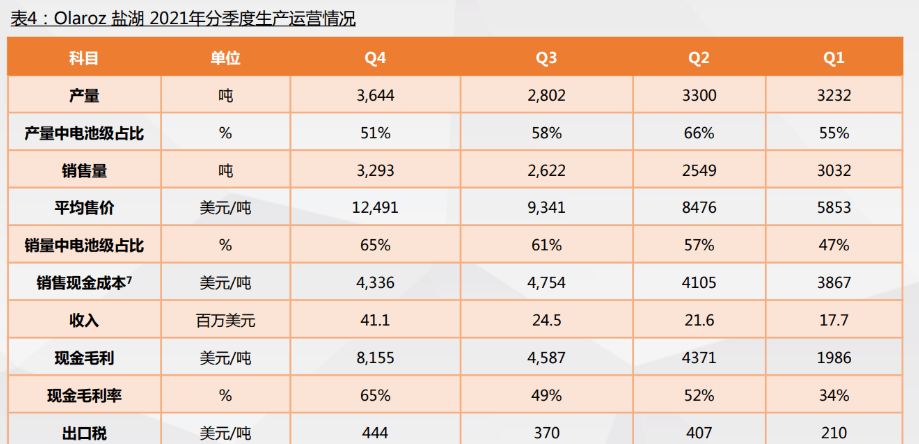

2021Q4,碳酸锂产量为3644万吨,环比增长30%,同比下降2%。本季度产量中51%为电池级产品,与生产目标一致。

2021年Olaroz盐湖碳酸锂产量为1.3万吨,同比增长14.63%,同比增加1656吨。Olaroz盐湖一期的设计产能为1.75万吨,在公司完成二期后将对一期项目进行整改,预计届时Olaroz 一期产能瓶颈会消失,在此之前,Olaroz 一期产量将维持在当前水平。

2021Q4,碳酸锂销量为3293吨,其中65%为电池级,符合客户要求。销售量环比增长26%,但同比下降24%,这反映了2020年在市场显著疲软和与 COVID-19 相关的不确定性下减少过剩库存的销售策略。

2021年Olaroz盐湖碳酸锂销量为1.15万吨,同比减少3%,同比减少361吨。

2021Q4平均销售价格为12,491美元/吨(FOB),环比上涨34%,比之前的指导价格高4%。总销售收入为4,110万美元,环比增长68%,同比增长149%。

2022Q1销售指引价为20,000美元/吨(FOB)。2022年,1/3合约定价与月平均现货指数挂钩,2/3 与按双月/季度定价的合约指数挂钩。

2021Q4销售商品的现金成本为 4336 美元/吨,本季度出口关税为 444 美元/吨。

本季度的现金毛利率增长78% 至 8155 美元/吨,预计随着2022年上半年售价的提高,现金毛利率会进一步上涨。

Olaroz 盐湖二期扩建情况

截至 2021 年 12 月底,Olaroz二期整体项目建设已完成 68%,其中盐田已建设完成91%,纯碱和碳酸锂厂分别完成 37% 和 43%。目前预计在 2022年下半年进行首次生产,但可能会出现与 COVID-19 相关的任何进一步延迟。

最近对 Olaroz 扩建项目的资本支出(不包括增值税和营运资金)的审计表明,预计增长10%-15%至3.65-3.8亿美元之间。这主要包括额外的可持续性举措、阿根廷通胀大幅超过阿根廷比索贬值、全球施工成本上涨、国际运费上涨以及 COVID-19 相关成本。

Naraha氢氧化锂加工厂建设情况

日本Naraha氢氧化锂工厂的建设已基本完成,预调试工作正在进行中。鉴于日本与 COVID-19 相关的边境关闭,调试活动继续受到进口设备调试工程师禁止入境的影响,预计仍将在 2022 年上半年完成调试并投产。

Sal de Vida开发建设情况

现已获得省政府的最终环境许可,建设工作于2022年1月开始,由于环境许可和COVID-19导致的相关延迟,一期项目施工和调试进度受到影响,现在预计在 23 年下半年进行首次生产。

一期项目年产1.07万吨碳酸锂,现正在进行研究以将第 1 阶段计划产能扩大到 1.5万吨/年。

与Catamarca政府签订的特许权使用费协议现已执行,该协议确认了项目特许权使用费率为净销售收入的3.5%(收入减去税收)。

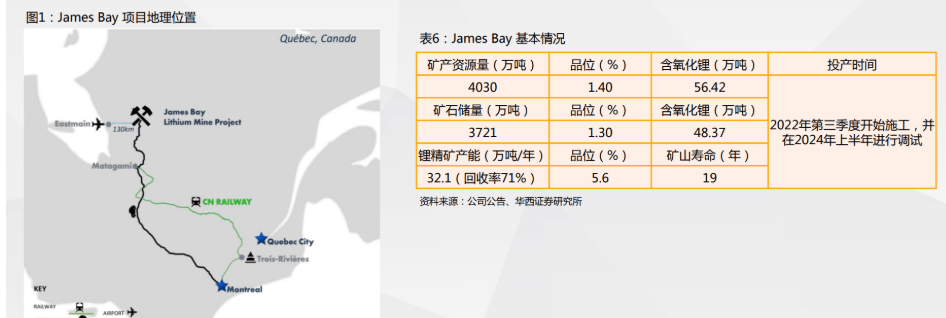

James Bay开发建设情况

2021年12月21日公司发布了该项目的可行性研究报告和首次矿石储量报告,利用水电年产锂精矿32.1万吨,假设锂辉石精矿的平均售价为1001美元/吨,该项目预计将产生14.2亿美元的税前净现值,折现率为8%,税前内部收益率为45.8%,税前投资回收期为2.4年。

Allkem预计James Bay项目的施工将在2022年第三季度开始,并在2024年上半年进行调试。

财务情况

本季度集团收入约为1.07亿美元,运营现金毛利约为7,000万美元。

截至2021年12月31日,Allkem公司的可用现金约为4.266亿美元,高于2021年9月30日的余额4.236亿美元,其中980万美元和1.09亿美元已分别留作Naraha债务融资和Olaroz扩建债务融资的完工前担保。这1.09亿美元可用于与Olaroz扩建工程相关的成本超支。

阿根廷经济状况

四季度官方兑美元汇率贬值了4%,从2021年9月30日的98.74比索,贬值到2021年12月31日的102.72比索。从2021年1月1日到2021年12月31日的累计12个月期间,比索兑美元贬值约22%。2021年12月的通货膨胀率为3.8%,本季度累计约为10%。从2021年1月1日到2021年12月31日的12个月期间的通货膨胀率约为51%。

2 皮尔巴拉矿业 PLS 2021Q4季报总结

Pilbara锂精矿生产运营情况

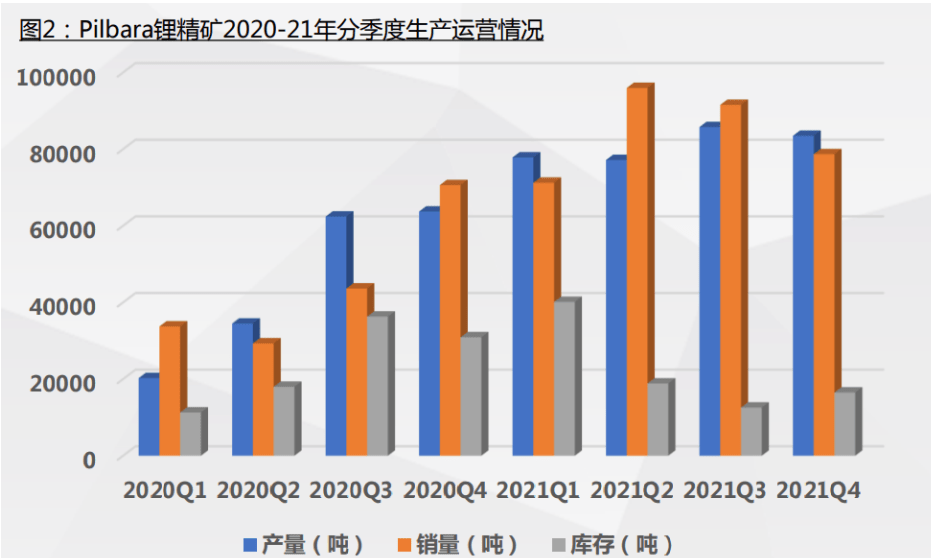

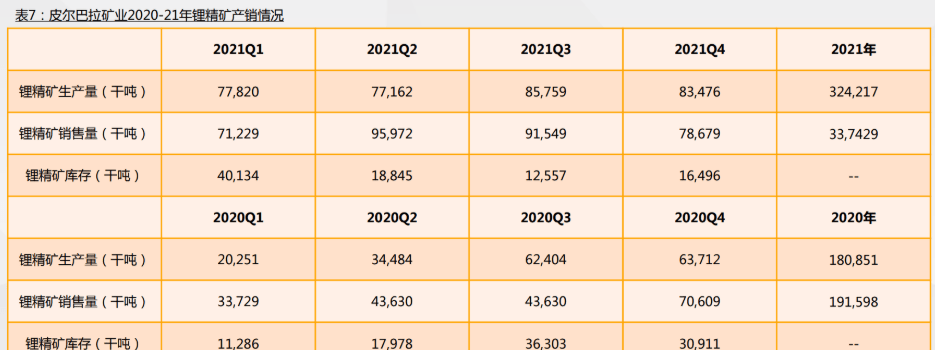

受Ngungaju工厂重新启动和Pilgan工厂改进项目的延迟影响,2021Q4生产83476吨锂辉石精矿(Q3:85759吨),环比减少2.66%,12 月调低后的Q4生产计划指引为8.5-9.5万吨,实际产量还未及计划下限;Q4锂辉石精矿出货量为78679吨(Q3:91549 吨),环比减少 14.06%,包括Ngungaj工厂生产的3612吨粗精矿。

边境封锁时间延长进一步影响了西澳大利亚州所有矿业公司获得施工、生产和维护方面的关键人员的能力。

2021Q4锂精矿库存为16496吨(Q3:12557吨),远低于去年同期的30911吨。

本季度Pilgan单位运营成本为587美元/吨(CIF 中国)(Q3:445美元/吨),不包括运费和特许权使用费,单位运营成本重述为420美元/吨(FOB 黑德兰港)(Q3:328美元/吨)。与上一季度相比,单位运营成本增加了142 美元/吨,这主要是由于销售价格提高后的特许权使用费增加56美元/吨,剩下的86美元实际上是受生产的锂辉石精矿产量较低影响。

由于2021Q4的生产延迟,2022财年锂精矿生产指引在2021年12月修订为40-45万吨(之前为 46-51万吨),2022财年销售指引也被修订为 38-44万吨(之前为 44-49万吨),据此计算CY2022H1生产计划指引为23.08-28.08万吨,销售计划指引为20.98-26.98万吨。但因为Pilgan 和 Ngungaju 工厂投产的延误,COVID-19对西澳劳动力紧缺的持续影响,目前正在对原来指引进行审查,公司预计将在2月下旬公布半年度业绩的同时,提供有关2022Q1和 2022 财年生产指引的更多信息。

2021年共生产锂辉石精矿324217吨(2020:180851吨),同比增加79.27%;共销售锂辉石精矿337429吨(2020:177280吨),同比增加 90.34%。

Pilbara锂精矿生产运营情况

2021Q4锂精矿销售均价约为1750至1800 美元/吨(CIF中国,SC 6.0),处于先前指引的上限(1650至1800 美元/吨),Q3销售价格为875 美元/吨,实现环比翻倍。

本季度完成了与现有承购客户的价格审查讨论,以更好地使定价与当前市场条件保持一致,导致收到的锂辉石精矿价格大幅上调。根据现有承购合同,2022Q1指引性定价预计在2600-3000 美元/吨(CIF中国,SC 6.0)范围内。

Ngungaju工厂重新启动

10月初重选粗选工段投产,并从重选工段中获得了第一批精矿。自从重选工段生产出第一批粗精矿后,该设施的利用率一直低于最初的预测(尽管有所改善),原因是设备故障和项目升级所需要的额外维护停机时间,以及之前描述的采矿业全行业劳动力短缺问题。在只有粗选工段运行期间,名义上是30%的回收率,回收率较低,直到浮选工段上线以帮助最大限度地提高锂回收率,Ngungaju工厂达产后的回收率目标为70%。

浮选分离除杂工段有望在2022Q1晚些时候投产,预计从2022Q3开始Ngungaju工厂将实现全面投产和达产,包括锂的回收率,届时目标年产能预计将达到18-20万吨锂辉石精矿。

Pilgan工厂改扩建项目

改扩建项目建设于2021年10月上旬基本完成,此后不久开始对改进后的设施进行调试和提产,在项目完成增产后(预计在2022Q1完成),Pilgan工厂的锂辉石精矿年产能将从33万吨增加到36-38万吨。在Ngungaju重新启动和Pilgan工厂改扩建项目成功投产后,Pilgangoora项目(包括 Pilgan 和 Ngungaju 工厂)锂精矿年产能将达54-58万吨/年,公司计划利用大约15到18个月的时间达到矿山的设计产能。

Pilgangoora扩建项目(项目名称“P680”)

Pilbara Minerals正在推进研究工作以支持下一阶段的扩产,下一次扩建旨在实现额外的10万吨产能,这将使Pilgangoora的总产量提高到68万吨/年,最终投资决定预计在2022Q2季度初完成,项目名称为“P680”。P680可能会相当快,该项目实际上是对重选粗选工段的扩建,最快在FID后 6个月开始施工建设,但我们不会预计在FID之后的9到12个月内就能让项目投产。

Pilgangoora扩建项目(项目名称“P1000”)

Pilbara Minerals 将针对 P680 项目之后的后续扩建开始可行研究,下一阶段扩建的目标是将Pilgangoora的总产能提高到100万吨,项目名称为 “P1000”,P1000项目预计在2022Q4做出最终投资决定。公司认为达到或者超过超过100万吨锂辉石精矿应该在2023 年下半年、2024年初开始。

与POSCO合资建设氢氧化锂加工厂

2021Q4公司正式同意与POSCO合资建设下游氢氧化锂加工厂4.3万吨/年,每条生产线具有2.15万吨/年的加工能力。Pilbara Minerals 最初将拥有合资企业 18% 的权益,具有增资到30%的权利。Pilbara Minerals 将保障供应 31.5万吨化学级锂精矿。工程可能在2022Q1末开始,详细工程和早期工作已经在进行中。第一条产线预计将于 2023 年年中完成,第二条产线将于大约3个月后完成。

与Calix Limited的磷酸锂加工厂合作

继Pilbara Minerals与Calix Limited于2021年5月签署谅解备忘录后,锂盐示范工厂的范围界定研究目前已接近完成。公司还为此完成了经济评估,并希望在未来几周内宣布。公司还决定与其合作伙伴Calix一起积极推进该项目,最终将该项目和该工艺商业化,并将公司认为的优质产品推向市场。

BMX平台拍卖

2021年7月29日下午,Pilbara通过其BMX平台举行了首次锂辉石精矿拍卖,这次拍卖会有17个竞标者参加,在3个小时的拍卖窗口期,竞拍 Pilgangoora生产的1万吨(SC5.5%)锂辉石精矿现货,各方共出价62次,报价从每干公吨700美元提高到每吨1250美元(FOB,黑德兰港)。5个竞标者出价≥1100 美元/吨(FOB),Pilbara Minerals最终接受了每吨1250美元(FOB)的最高报价。根据拍卖条款,中标者现在需要与公司签订销售合同,提交信用证,预计将在8月下旬装船。

2021年9月14日,Pilbara Minerals举行了第二次锂辉石线上拍卖,这次拍卖会有13个竞标者参加,在2个小时的拍卖窗口期,竞拍Pilgangoora生 产的0.8万吨(SC5.5%)锂辉石精矿现货,各方共出价48次,4个竞标者出价≥1750 美元/吨(FOB),Pilbara Minerals最终接受了每吨2240美元 (FOB,黑德兰港)的最高报价。按比例计算,包括运费在内,这大约相当于2500美元/吨的价格(SC6.0,CIF中国)。根据拍卖条款,竞标者现在需要在未来几天与公司签订销售合同,需要提交信用证,预计11月将装船。

2021年10月26日,Pilbara Minerals举行了第三次锂辉石线上拍卖,这次拍卖会有8个竞标者参加,在45分钟的拍卖窗口期,竞拍Pilgangoora生产的10000干公吨(SC5.5%)锂辉石精矿现货,各方共出价25次,4个竞标者出价≥1825美元/干公吨(FOB),Pilbara Minerals最终接受了每干公吨2350美元(FOB,黑德兰港)的最高报价。按比例计算,包括运费在内,这大约相当于2629美元/干公吨的价格(SC6.0,CIF中国)。已收到押金,2022 年 2 月装船。

公司预计将在2022年举行更多 BMX 拍卖,具体取决于两个加工厂能够提供的可用产品。一旦工厂满负荷生产,即58万吨,然后大约有20万吨可供线上销售,届时将大约每3周进行一次拍卖,除长协外的所有的额外产量都将以现货销售。

有关锂精矿价格看法

PLS认为,如果锂盐生产商收到6万美元或超过6万美元的电池级碳酸锂销售价格,扣除增值税并扣除化学转化成本,他们还有大约5万美元可用于原材料,锂辉石显然是关键成分。这意味着锂盐加工行业可以为锂辉石支付更多费用,因为他们别无选择,这一切的影响是他们将把他们的利润转移 到上游,这意味着锂辉石的定价会非常强劲。

有关劳工短缺挑战

由于疫情关系澳洲政府已取消原定于2月5日重开西澳边境的决定,无限期延迟开放,公司将持续面临劳工短缺问题困扰。公司为吸引和留住员工,已经完成了员工薪酬、奖金、福利等多方面的改善。由于公司采矿承包商也同样面临劳动力短缺的挑战,导致的结果是2021Q4原矿开采量略微受损,同样影响了工厂的矿石进料量,这导致回收率略低于公司预期。为减少采矿劳动力短缺对生产经营的影响,Pilbara Minerals除帮助承包商吸引和留住人才外,已经开始培养自己的采矿队伍。

财务情况

2021Q4 Pilgan 工厂的客户销售收入为1.772亿美元(包括Q3锂精矿最终定价调整后的980万澳元补缴款);

本季度Pilgan 工厂的运营成本为 6170 万美元,包括提前偿还州政府在前几个季度提供的特许权使用费减免相关的 170 万美元;

Ngungaju 工厂重启,在本季度首次出售3612吨 Ngungaju 锂辉石精矿,所带来的净收入为200万美元(扣除 580 万美元的运营成本);

本季度Pilgan 工厂改扩建项目、Ngungaju 工厂的重新启动的资本支出为2010万美元;

2021Q4季度结束时,Pilbara Minerals的现金余额为2.45亿美元,其中包括本季度完成发货的5380万美元不可撤销银行信用证。这比截至9月末的现金余额1.373 亿美元增加了 1.077 亿美元。

3 IGO矿业2021Q4季报总结

Greenbushes生产运营情况

2021Q4 Greenbushes生产25.9万吨锂辉石精矿(Q3:26.8吨),环比减少3.36%。2021年Greenbushes共生产锂精矿95.2万吨。

2021Q4 Greenbushes实现销售收入2.22亿澳元(Q3:2.4亿澳元),EBITDA为1.23亿澳元(Q3:1.48亿澳元),EBITDA利润率为55%。

2021Q4锂精矿成本为283美元/吨(Q3:228美元/吨),包括特许权使用费、销售和营销成本、非现金成本以及管理成本在内。季度增长主要是由于锂辉石基准价格(计算特许权使用费的基准价格)上涨导致单位特许权使用费成本增加(2021Q4为146澳元/吨,而2021Q3为90澳元/吨)。

Greenbushes 2022H1化学级锂精矿的销售价格约为1770美元/吨(FOB),而2021H2约为592美元/吨(FOB)。

Greenbushes2022财年生产计划指引为110-125万吨,那么CY2022H1生产计划为57.3-72.3万吨,2022H1平均每个季度产量为28.65-36.15万吨。

CGP1(化学级选厂1)本季度受回收率不及预期的负面影响,产量低于预期,预计在第一季度能有正常的表现。

CGP2于2021年5月开始复产,运营上选矿厂表现良好,但尚未实现设计选矿回收率,目前Greenbushes现已经制定了优化计划,建设工程已接近完成,预计将在2022年第一季度开始调试,预计还需要6个月的时间来优化CGP2的回收率。

Greenbushes尾矿再处理厂TRP的建设已接近尾声,IGO预计将于2022年第一季度开始试运行。

Lycopodium公司提出了CGP3的详细工程设计和施工时间表,可能在今年年中左右董事会会最终批准,预计CGP3的建设活动将在本日历年晚些时候开始,资本开支约为5.6亿澳元,预计将在2025年初投产。IGO计划于2025年对第4座化学级精矿选矿厂(CGP4)进行财务投资决策。

Kwinana工厂建设进展

Kwinana一期继续试生产,重点是实现连续运营,由于需要进行一些小的整改造成了一些轻微的延迟,但IGO仍预计将于2022年3月开始生产电池级氢氧化锂,届时可以开始产品认证程序,正式商产仍预计为2022年年底。

Kwinana二期已开始进行工程研究和规划,计划在2022Q1重启二期项目的建设。这将是一个分阶段的方法,已经批准了1800万澳元用于火法冶金和浸出工段的早期工作,预计将在2022年下半年对二期全面开工做最终投资决定。

财务情况

2021Q4 TLEA归属于IGO的税后净利润为900万澳元,回顾2021H2(2022财年H1)TLEA对IGO有近1400万澳元的净利润贡献,以上包括了 IGO对三季度TLEA税后应占利润的两项非现金调整,这导致三季度TLEA的投资收益下降到600万澳元。

4 澳洲矿产资源有限公司(Mineral Resources Ltd.)2021Q4季报总结

马里昂矿山(Mt Marion)生产运营情况

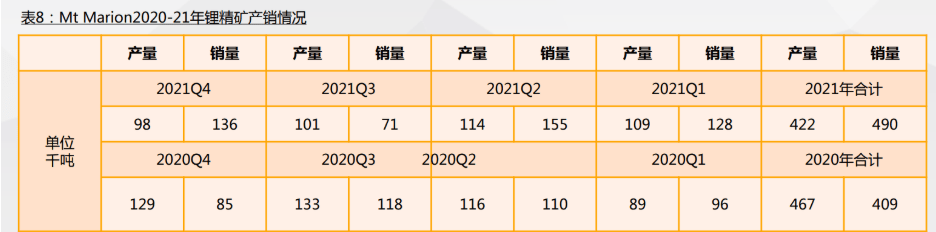

2021Q4锂精矿产量为9.8万吨,环比下降3%,同比下降24%。出货量13.6万吨,环比增加92%,反映出上一季度的出货量被推迟到了2021Q4。

2021年锂精矿产量为42.2万吨,同比减少9.64%,销量为49万吨,同比增长19.88%,销量中61%为品位为6%的锂精矿。

Mt Marion2022财年生产计划指引为45-47.5万吨,据此推测2022年上半年锂精矿计划产量为25.1-27.6万吨。

本季度平均实际锂辉石价格为1153美元/吨,环比上涨56%。

马里昂矿山(Mt Marion)包销权

MRL收回了51%的锂精矿承购包销权,自从开矿以来就一直归赣峰锂业使用。同时与赣锋锂业签订了在中国的代工协议,为期7个月。赣锋会为MRL处理所有从Marion矿山出来的锂精矿,然后联合出售到市场上。预计将在今年5月左右进行首次销售。代工协议基本上是一个临时协议,后续MRL会确定是否可以延长它,MRL认为他们预计会延长,赣锋锂业也表示愿意。

马里昂矿山(Mt Marion)改扩建

关于Marion的增产,现每年的产能为45-47.5万吨,正在进行两项研究以促进锂辉石的产能提升。一项是破碎和选矿升级,可能会让Marion 的产量增加10%-15%,有可能在8月或9月左右能够实现。第二项是增加新矿种的处理,计划建造一个工厂来处理锂云母,项目进展取决于试验工作,在获得公司期望的结果时,公司会及时公告。

沃基纳矿山(Mt Wodgina)重启情况

MRL在Wodgina矿山中的股权由40%提高到50%,并将在那里接管管理。

Wodgina一期重启进展顺利,预计2022年4月首次生产出第一批精矿,雅保拥有所有的包销权。Wodgina 精矿将装载第一艘船,接下来的一周或 10 天,其将供应给第三方,合同价格可能在每吨2000-2400美元/吨之间,MRL的表述像是交由第三方代工。

第二条和第三条产线也已经准备就绪,MRL和雅保将根据市场需求重新启动它们,需要确保产线重启是适当的。

Kemerton工厂建设情况

继续建设中,股权比例保持不变,保持 ALB-MRL 60%-40%股权分配,Kemerton工厂原料都来自Greenbushes矿山。

Kemerton一期预计2022年底进行首次销售,Kemerton二期将2022Q3完成设备安装。

与雅保合作在澳洲以外建设锂盐加工厂

MRL与雅保将合资建造境外的氢氧化锂加工厂以消耗Wodgina矿山所有精矿,并将根据市场需求不断增加产能,股权比例50%-50%,部分厂址选择在亚洲是毫无疑问的。

在锂盐加工业务方面,MRL的目标是在 5 年内将氢氧化锂产量提高到约10万吨。

其他项目进展情况

MRL持有30%权益的Reed Advanced Materials Pty Ltd与葡萄牙最大的化学品生产商Bondalti Chemicals S.A.达成协议,评估其ELi®锂加工技术的商业化。

在本季度,MRL还与Pantoro Limited(ASX:PNR)和TullaResources Limited(ASX:TUL)签署了一份具有约束力的条款,在 Norseman Gold项目期限内以合资企业的形式勘探和开发锂矿。

财务情况

Marion矿山2021H2实现营收1.43亿澳元,同比增加9600澳元,环比增加6000万澳元。

Marion矿山2021H2获得基本EBITDA 6100万澳元,业务毛利率为43%,同比增加6600澳元,环比增加6100万澳元。

铁矿石业务2021H2实现营收8.83亿澳元,由于铁矿石在67天里每吨暴跌了128澳元,导致其基本EBITDA 为-1.04亿澳元。

MRL 2021H2总计实现营收总计13.54亿澳元,基础息税前利润为-600万澳元,税后净营业利润为-3600万澳元。

5 Core2021Q4季报总结

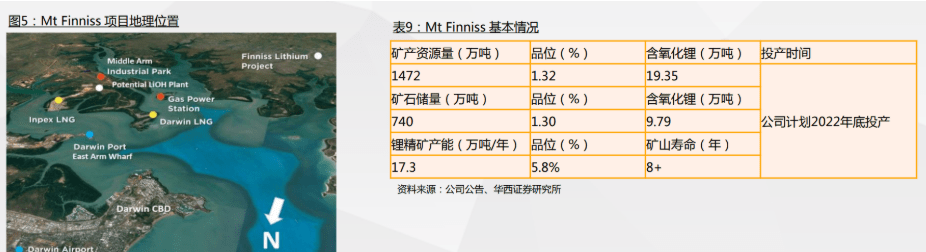

Mt Finniss建设进展

Mt Finniss于2021年9月宣布最终投资决定 (FID),2021年底与Lucas Total Contract Solutions 签署采矿服务合同,与Primero Group 签订加工厂EPC 合同。项目早期现场建设工作已经开始,随后 Primero 将在 2022 年 3 月开始建设重选加工厂(DMS)。DMS工厂的调试和 Finniss 项目的首次锂精矿生产计划于 2022Q4进行,预计不会对2022年的澳洲锂精矿产量形成明显贡献。

Finniss 项目已获得开始采矿所需的所有北领地政府和环境批准,并在从机构投资者和股东成功筹集1.5亿美元后获得了全部所需资金,包括赣锋为获得4年承购协议而向其配售的3400万美元,Core 在 4 年内每年供应 7.5万吨锂辉石精矿给赣锋锂业。加上先前宣布的与雅化签订的4 年 7.5万 吨/年的具有约束力的承购协议,Finniss 项目近80%的锂精矿已完成包销。

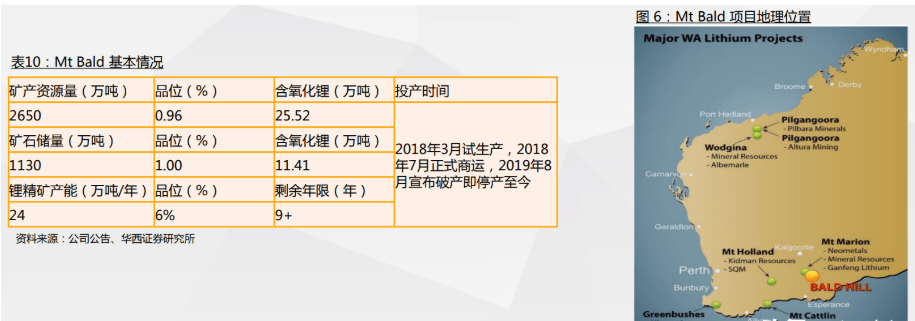

6 阿里塔(Alita)矿业破产重组进展

Austroid公司收购Bald Hill进行中

2018年3月,巴尔德(Bald Hill)锂矿项目建设完成并顺利投产,当年巴尔德锂矿共生产68,546湿吨锂精矿。

Alita最初的目标是在2019年生产18万吨锂精矿,2020增产到24万吨锂精矿。

2019年上半年巴尔德锂矿生产仍然强劲,总产量为78,937吨(品位为6%),达到之前生产指引的上限,但随着行业供需格局变化,锂化工产品价格发生较为明显的回调,上半年产量强劲的背后隐藏着Alita的业务危机,其过去两年依赖的中国单一大客户正面临市场困境。

2019年7月,Alita公告称,有38000吨锂精矿积压在港口。另外Alita的一笔4000万澳元的担保贷款定于2019年8月29日晚7点到期,利率高达 15%。2019年10月Alita宣布进入破产重组程序。

2020年12月,美国Austroid公司宣布,它正在取得Bald Hill锂矿的所有权,并计划立即投资6000万美元用于Bald Hill设备更新和建设,以恢复锂精矿生产。为确保获得巴尔德锂矿所有权,Austroid公司已同意偿还Alita与中国氢能源有限公司之间的7000万美元借款。

2021年7月1日契约管理人将444GA申请提交给西澳大利亚最高法院,在2021年9月1日的最终听证会上,法院根据444GA申请批准将 Alita100%股份无偿转让给最大债权人Austroid Corporation,且无需支付任何费用,以上还需获得澳大利亚证券与投资委员会(ASCI)、外 国投资审查委员会(FIRB)的批准。此外,Alita还需获得新加坡高等法院批准从新交所退市。

Austroid公司收购Bald Hill进行中

新加坡高等法院于2021年11月23日开始对Alita破产退市进行庭审,目前预审会议已被重新修改至2022年2月17日举行。

Alita仍需得到的批准包括:

1)ASCI确认其已根据《公司法》第606条给予救济,2)批准从新加坡交易所退市,3)FIRB批准。

2021年1月28日,为争取更多的时间满足上述条件,契约管理人和Austroid Corporation同意将完成时间延长至2023年1月31日。

Bald Hill最新的矿产资源总量评估(探明+控制+推断)含氧化锂金属量113万吨,平均氧化锂品位为1.0%。

7 报告总结及风险提示

2021Q4澳洲锂精矿生产经营情况

2021Q4,澳洲有Mt Cattlin、Mt Marion、Mt Greenbushes、Mt Pilgangoora、Mt Ngungaju(原Altura)5座矿山处于在产状态,其中 Mt Ngungaju只有粗选工段于10月初投产,浮选工段预计在2022Q1末投运,其在Q4生产销售了3612吨粗精矿。5座矿山于2021Q4合计生产 了49.63万吨锂精矿,环比减少5.05%,一方面受澳洲疫情下的劳工短缺影响,另一方面复产类项目的采矿回收率不及预期。2021Q4 5座矿山合计销售锂精矿51.57万吨,环比减少0.87%,此处假设Greenbushes季度产量等于季度销售量,此处不大能看出Q4疫情下锂精矿发货的延迟。如果我们单看两座外售锂精矿的矿山 Cattlin 和Pilgangoora,Q4合计销售量为11.68万吨,环比减少35.56%,两家公司均表示因为疫情导致了发货的延迟,这也势必会影响其中国包销客户Q4原材料获得及生产运营情况。

2021年澳洲锂精矿生产经营情况

2021年澳洲共有4座矿山贡献主要产量,合计生产锂精矿193.39万吨(Mt Ngungaju Q4产销量忽略不计),相较2020年澳洲精矿总产量增长 32.07%,增加48.6万吨锂精矿产量;如果单对比4座矿山2020年总产量,则同比增加59.4万吨,同比增长44.46%。

2021年4座矿山合计销售锂精矿199.12万吨,相较2020年澳洲精矿总销量同比增长 35.46%,增加52.1万吨销量;如果单对比4座矿山2020年总销量,则同比增加67.1万吨,同比增长50.93%。

2021年虽然少了Mt Ngungaju贡献的10-15万吨产/销量,但却因为Mt Cattlin及Mt Pilgangoora产能利用率提升、Mt Greenbushes提产及 CGP2选厂复产,3座矿山合计带来了64万吨新增产量,为2021年澳洲锂精矿产量增长的主力贡献矿山。

2021年澳洲锂精矿定价情况

在需求端恢复增长,以及锂盐价格快速上涨的影响下,澳矿企业2021年锂精矿价格快速上涨,尤其是在第四季度,锂精矿价格Q4环比Q3大多 呈现翻倍增长。2个纯外售矿山定价Mt Cattlin 和Mt Pilgangoora 要高于剩下2个锂精矿只出售给自己股东的矿山Mt Marion和Mt Greenbushes。Mt Cattlin 2021年分季度锂精矿长协价分别为386/560/796/1595美元/吨,Mt Pilgangoora 2021年分季度锂精矿长协价分别为489/664/875/1800美元/吨。Mt Marion 2021Q3/Q4锂精矿长协价为740.6/1153美元/吨,Mt Greenbushes2021H2锂精矿长协价为 592美元/吨。

2022年澳洲锂精矿定价展望

2022Q1,Mt Cattlin长协价已经达到2500美元/吨CIF(6.0%),Pilbara长协价指引为2600-3000 美元/吨。Mt Marion 暂未公告其指引价, Mt Greenbushes2022H1定价为1770美元/吨,均较2021Q4有大幅度上涨。澳洲锂精矿定价引领者PLS在四季度电话会上表示,如果锂盐以6 万美元或超过6万美元成交,扣除增值税并扣除化学转化成本,还有大约5万美元可用于原材料,产业链利润在2022年会继续往上游转移,锂辉石的定价会非常强劲。

2022年澳洲停产矿山进度展望

澳洲目前还有2座停产矿山,Mt Wodgina和Mt Bald。Wodgina一期重启进展顺利,预计2022年4月首次生产出第一批精矿,雅保拥有所有的包销权。第二条和第三条产线也已经准备就绪,MRL和雅保将根据市场需求重新启动它们,需要确保产线重启是适当的。

Mt Bald仍处于破产重组阶段,在2021年9月1日的最终听证会上,西澳大利亚最高法院根据444GA申请批准将Alita100%股份无偿转让给最大债权人Austroid Corporation,且无需支付任何费用。

Alita仍需得到的批准包括:1)澳大利亚证券与投资委员会(ASCI)确认其已根据《公司法》第606条给予救济,2)批准从新加坡交易所退市,3)外国投资审查委员会(FIRB)批准。2021年1月28日,为争取更多的时间满足上述条件,契约管理人和Austroid Corporation同意将完成时间延长至2023年1月31日。

2022年澳洲新建扩建项目展望

Greenbushes尾矿再处理厂TRP的建设已接近尾声,IGO预计将于2022年第一季度开始试运行,满产后每年可增加28万吨锂精矿产量,寿命周期5年。

Marion现每年的产能为45-47.5万吨,正在进行两项研究以促进锂辉石的产能提升。一项是破碎和选矿升级,可能会让Marion的产量增加 10%-15%,有可能在8月或9月左右能够实现。第二项是增加新矿种的处理,计划建造一个工厂来处理锂云母,项目进展取决于试验工作,在获 得公司期望的结果时,公司会及时公告。

2022年澳洲新建扩建项目展望

Core旗下的Finniss矿山于2021年9月宣布最终投资决定 (FID),2021年底与Lucas Total Contract Solutions 签署采矿服务合同,与Primero Group 签订加工厂 EPC 合同。项目早期现场建设工作已经开始,随后 Primero 将在 2022 年 3 月开始建设重选加工厂(DMS)。DMS工厂的调试和 Finniss 项目的首次锂精矿生产计划于 2022Q4进行,预计不会对2022年的澳洲锂精矿产量形成明显贡献。

2022年锂精矿生产经营情况展望

预计2022年Mt Ngungaju和Mt Wodgina将开始贡献产量,虽然Mt Pilgangoora改扩建及Mt Ngungaju重启的延误,PLS公司预计将在2月下旬公布半年度业绩的同时,对生产计划指引进行进一步的下修。但因为2022年Greenbushes尾矿再处理厂的投产、Greenbushes CGP1(化学级选厂1)选矿回收率预计Q1后恢复正常、Greenbushes CGP2选矿回收率提升项目于2022Q1开始调试,Marion矿山一期增产计划预计8- 9月份完成,以及Wodgina一期预计2022年4月首次生产出第一批精矿,在以上3座矿山改扩建及复产的积极影响下,预计将完全对冲PLS公司下修产量带来的影响。我们预计2022年澳洲6座矿山合计共生产259万吨精矿,同比增加66万吨,同比增长33.93%,依然会成为2022年全球锂资源供给的主要增量来源。

但同时提醒,2022年来自于Greenbushes、Wodgina以及Marion的增量合计54万吨,占2022年总增量的82%,都属于只供应给自己股东而不外售的精矿。这与2021年新增49万吨锂精矿,其中26.5万吨增量都来自于外售矿山情况截然不同,这意味着2022年第三方锂盐加工厂原材料供给将变得更加紧张,这也会进一步推高外售矿山的锂精矿定价

2022年澳洲矿企产业链下拓展望

PLS与POSCO合资建设氢氧化锂加工厂以及与Calix Limited的磷酸锂加工厂合作进展 2021Q4PLS正式同意与POSCO合资建设下游氢氧化锂加工厂4.3万吨/年,每条生产线具有2.15万吨/年的加工能力。Pilbara Minerals 最初将拥有合资企业18%的权益,具有增资到30%的权利。Pilbara Minerals 将保障供应 31.5万吨化学级锂精矿。工程可能在2022Q1末开始,详细工程和早 期工作已经在进行中。第一条产线预计将于 2023 年年中完成,第二条产线将于大约3个月后完成。继Pilbara Minerals与Calix Limited于2021年5月签署谅解备忘录后,锂盐示范工厂的范围界定研究目前已接近完成。PLS决定与其合作伙伴Calix 一起积极推进该项目,最终将该项目和该工艺商业化。

MRL目标是在 5 年内将氢氧化锂产量提高到约10万吨 MRL收回了51%的锂精矿承购包销权,同时与赣锋锂业签订了在中国的代工协议,为期7个月。赣锋会为MRL处理所有从Marion矿山出来的锂精矿, 后联合出售到市场上,预计将在今年5月左右进行首次销售。代工协议基本上是一个临时协议,后续MRL会确定是否可以延长它,MRL认为他们 预计会延长,赣锋锂业也表示愿意。 Kemerton一期预计2022年底进行首次销售,Kemerton二期将2022Q3完成设备安装。股权比例保持不变,保持 ALB-MRL 60%-40%股权分配, Kemerton工厂原料都来自Greenbushes矿山。 MRL与雅保将合资建造境外的氢氧化锂加工厂以消耗Wodgina矿山所有精矿,并将根据市场需求不断增加产能,股权比例50%-50%。

疫情及劳工短缺影响精矿供给,澳洲矿企2021Q4精矿产量均出现环比下滑,PLS公司也下调了2022年全年产量指引。但在2022年Mt Greenbushes、Mt Marion以及Mt Wodgina3座矿山改扩建及复产的积极影响下,预计将完全对冲PLS公司下修产量带来的影响。

我们预计 2022年澳洲6座矿山合计共生产259万吨精矿,同比增加66万吨,同比增长33.93%,依然会成为2022年全球锂资源供给的主要增量来源。但同时提醒,2022年锂精矿增量中超80%部分来自于只供给自己股东的矿山,这与2020年锂精矿增量中54%来自于外售矿山的情况截然不同,这意味着2022年第三方锂盐加工厂原材料供给将变得更加紧张,这也会进一步推高外售矿山的锂精矿定价。

此外澳企垂涎中游锂盐环节利润纷纷加速向下游延伸产业链,本季度典型例子即MRL公司收回Mt Marion精矿包销权交由合资伙伴代工生产氢氧化锂后外售。

作为未来很长一段时间电动车蓬勃发展所必需的上游原材料,各国纷纷将锂资源调为国家战略资源,这意味着海外收购不仅受此前地缘政治影响,还将受到各国未来产业发展顾虑影响,海外锂资源收购变得比之前困难,同时也影响这全球中短期锂资源产量释放速度,锂盐价格或将至少维持2 年高位,才能激励及加速全球资源开发进程。

截至2022年2月15日,电碳价格已经上涨至41万元/吨,预计Q1价格仍将保持上涨态势,直至Q2盐湖端碳酸锂恢复正常产能利用率。上游资源有保障且有资源增量的一体化企业,将享受2022年全年锂盐高价下的利润弹性。

正在建设李家沟锂辉石矿采选项目,未来将携手大股东川能投整合开发甘孜、阿坝州锂矿资源的【川能动力】,格林布什矿山未来5年一直在增产且可以通过代工实现产量放量的【天齐锂业】,正在推进鸳鸯坝250万吨/年锂矿精选项目的【融捷股份】,预计2022年年中白市化山采选扩建完工的【永兴材料】,2022年钾肥和锂盐业绩俱佳的【盐湖股份】。

风险提示:

1)全球锂盐需求量增速不及预期;2)澳洲Wodgina矿山复产且外售锂精矿;3)澳洲Greenbushes外售锂精矿;4)南美盐湖新项目投产进度超预期;5)全球电动车销量不及预期;6)锂精矿及锂盐价格不及预期。

公众号:搜索老范说评返回搜狐,查看更多

原文链接:https://www.sohu.com/a/523344669_120516104