近期,各大国际出版传媒集团陆续披露了2022/2023财年报告,由此我们可以洞察学术出版、教育出版及大众出版领域的发展趋势和业务布局变化,为国内同行提供借鉴,助推我国出版企业更多更快进入第一梯队。一些未公开数据的家族企业(如霍兹布林克、麦克米伦、施普林格·自然)及截至发稿时未发布年报的企业未纳入此次关注范畴,而且在数据统计和分析中去除了各集团的非出版业务,以集中体现出版领域的创新实践和丰富成果。

在学术出版领域,几大学术出版集团均实现总营收、营业利润双增长的佳绩,反映出用户对学术出版的刚性需求。各集团表现呈现3个特点:一是更注重投资于技术和创新。出版机构不断研发新产品和分析决策工具,以更好服务于核心客户群体,为用户提供更有价值的服务,同时通过持续推动流程创新遏制成本涨幅,提高利润空间。二是更注重数据之间的关联及数据的质量。出版机构通过将丰富的数据集、技术基础设施与专业知识相结合,帮助用户形成决策洞察,为用户提供有效的解决方案。三是更注重维护科研诚信并赢得客户信任。如通过双盲评议、研究数据分享等方式,避免出现操纵同行评议、研究成果不可再现等问题。

在教育出版领域,几大教育巨头同样交出了总营收、利润双增长的答卷。教育出版商更注重提高数字能力、增强不同业务间的关联性,释放协同效应,如培生开发的Pearson+平台上新推出 18个学习频道,帮助学生理解学习难点,并将其他应用程序和数据整合到Pearson+平台及即将推出的职业技能人才投资平台上,带动企业实现新的增长。圣智通过充分利用不同业务板块的协同效应,挖掘相邻市场的价值,提升运营效率和规模。麦格劳希尔通过发布应用程序“精进”(Sharpen),将社交平台的用户体验与高校课程无缝链接,改善学生课堂学习效果,同时将AI技术应用于学科学习软件开发中,提升个性化学习效果。

大众出版市场遭遇通货膨胀、成本上涨、市场需求疲软等方面问题,多家出版商出现总营收增长、利润下滑的状况。为满足数字化时代读者的新需求,出版商纷纷开发新的应用程序、拓展新的发行平台,给予分布各地的出版社更大的自主权,以此扩大读者群并长久留住读者。

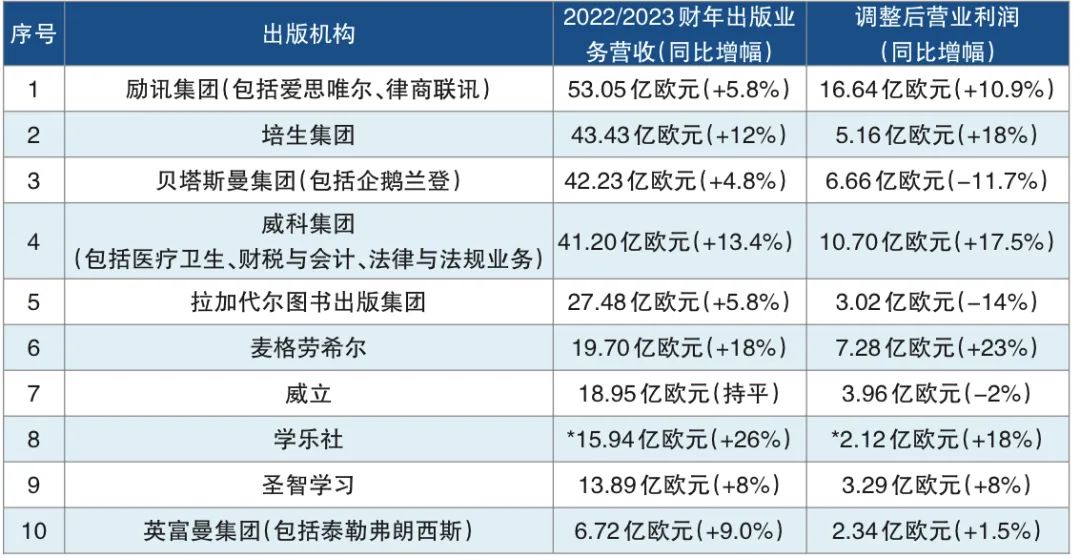

十大国际出版集团2022/2023财年主要经营数据

(单位:亿欧元、%)

注:表中数字按1英镑约合1.1308欧元、1美元约合0.9383欧元汇率计算(根据2022年12月31日中国银行发布的汇率牌价换算)。

*为学乐社2022财年(截至2022年5月31日)数据

学术出版

励讯集团:积极推行新技术

励讯集团旗下拥有四大业务:科学技术医学(以下简称STM)业务、法律业务、风险业务和展览业务。其中,风险业务的数字化收入占比高达99%,与图书出版渐行渐远,因此,依照往年惯例,我们将前2项业务作为出版相关业务进行分析。其中,STM业务营收增长10%至29.09亿英镑,收入占比34%,调整后营业利润增长10%至11亿英镑;法律业务营收增长8%至17.82亿英镑,收入占比21%,调整后营业利润增长14%至3.72亿英镑。2项业务总营收46.91亿英镑(约合53.05亿欧元),调整后营业利润为14.72亿英镑(约合16.64亿欧元)。

STM板块(即爱思唯尔公司)通过整合高品质信息、数据集及分析工具,帮助研究人员和医疗保健人员推动科研发展、改善健康状况,促进形成洞察及关键性决策。从收入方式(形态)看,数字化收入占比为89%,纸质出版收入占比为11%;从收入类型看,订阅收入占比74%,交易性收入占比26%。

STM板块中,收入占比约40%的数据库/工具及电子参考文献业务,主要为学界/政府部门、企业及保健机构提供工具,帮助解决关键性及复杂问题,如对数据进行整合和互联的Scopus、运用AI技术的SciVal、API(应用程序编程界面)驱动的互操作性,这些智能化研究工具增强了系统的功能性。数据库及工具主要面向科研机构、保健机构和企业用户,参考书和教育内容主要面向机构用户和个人,可通过爱思唯尔的平台访问。在化学研究领域开发的Reaxys平台增强了在化学专利覆盖范围的市场领先地位,在医疗保健领域开发的ClinicalKey临床解决方案,帮助医生、护士和医学院学生制定临床诊疗对策,其中包括1400多种临床概述、580万张图片和8万多种医学视频。2022年爱思唯尔面向印度市场推出了ClinicalKey Now平台,还开发了提供癌症诊疗服务的ClinicalPath,以及为600多所医学院校提供适应性教学的Sherpath。2022年,爱思唯尔收购了高校教师信息解决方案提供商Interfolio,拓展了面向学术机构的服务。

收入占比约一半的原创研究业务,在科研、临床医学和商业等市场都实现了强劲增长。帮助研究人员验证、改进其科研成果并在爱思唯尔的2800多种期刊上发表。原创研究分为面向企业的原创研究和面向学术及政府细分市场的原创研究。通过内容开发、高价值的分析决策工具及确保可信赖的研究可访问可分享,帮助研究人员验证、改进及传播科学成果。原创研究成果通过ScienceDirect平台发布,采取订阅及开放获取(OA)两种商业模式。投稿和发表文章数量持续增加以及日益复杂的分析服务和不断发展的技术平台推动原创研究业务增长,其中付费出版的OA文章增长尤其亮眼。爱思唯尔还投资其他研究机构,如OA预印本平台SSRN、显示预印本并提供研究人员关注领域早期观察的Scopus Author Profiles,以及帮助学术图书馆通过机构知识库展示、分享机构研究并提升影响力的Digital Commons平台。纸质出版物业务在爱思唯尔的收入占比为11%,主要满足原创研究和参考内容对纸质出版的需求,在制药及生命科学推广方面提供基于纸质的营销服务。

法律业务(即律商联讯公司)板块,数字化和纸质出版的收入占比分别为89%和11%。法律分析业务持续推动数字化产品和服务营收实现更高增长。三大细分业务中,占板块收入超过60%的律师事务所和企业法务业务实现强劲增长。在更广泛的数据集的支持下,持续推动机器学习和自然语言处理技术的应用,不断增强综合性研究产品的功能及市场领先的分析服务。2022年,律商联讯推出的Lexis+软件在英国、加拿大各细分市场的客户采用率和使用率不断提高;在英国和澳大利亚推出的Lexis Create工具帮助律师起草及校对法律文件;在英国和亚太地区推出的Lexis Clause Intelligence工具,运用AI技术推荐Lexis Create工具可以使用的条款。2022年,律商联讯还收购Parley Pro公司,后者的业务与企业法律管理平台CounselLink形成互补。占板块收入约20%的政府与学术业务及占板块收入略低于10%的新闻与商业业务均实现良好增长。续订率保持强劲,新销售继续在所有关键细分市场表现出良好势头。占板块收入10%的印刷业务,提供纸质及电子版判例法、法规和其他主要法律内容,用户通过数字图书馆平台可访问纸质图书电子版,还可以使用Lexis+软件获得个性化解决方案。

威科:推进内容及工作流程自动化

荷兰威科集团今年2月发布的2022财年年报显示,该集团总营收增长6%至54.53亿欧元,调整后营业利润增长8%至14.24亿欧元。总营收中,数字产品及服务收入增长7%,在总营收中占比达93%;专家解决方案收入增长9%,在总营收中占比达56%。威科集团投入新产品开发的资金约6亿欧元,占总营收的11%,较2021财年提高1个百分点,创下该集团历史纪录。

威科集团旗下四大业务包括医疗卫生、财税与会计、法律与法规、治理/风险与合规(该业务不含出版业务,本文不对其进行分析)。前三项业务总营收为41.20亿欧元,调整后营业利润为10.70亿欧元。今年2月,威科集团宣布合并旗下4个企业软件业务,组建新部门——企业绩效及环境/社会/公司治理(Corporate Performance & ESG),以满足企业和银行对于整合财务、运营、ESG绩效管理和报告解决方案日益增长的需求。整合后将加速实现协同效应,利用双方的全球优势,寻求不断增长的市场机会。

威科集团的一大亮点是,应用专家解决方案,将专业知识与技术相结合,来实现内容及工作流程的自动化,提升客户的工作业绩和效率。专家解决方案的主要收入来自医疗卫生业务,该业务提供全球临床诊断工具UpToDate、临床用药数据库Medi-Span和Lexicomp等。不少解决方案运用AI、NLP、机器人流程自动化及预测性分析等先进技术。开发团队在以客户为中心的语境下设计流程,开发基于大规模敏捷框架的解决方案。

医疗卫生业务收入同比增长5%至14.48亿欧元,其中,占该业务收入55%的临床解决方案在UpToDate、临床用药数据库和患者参与业务(Emmi)的带动下实现7%的增长。占业务收入45%的医疗学习/研究及实践业务实现3%的增长。Ovid平台续订量增加带动医学教育业务有机增长。期刊业务虽出现广告收入下滑但订阅收入稳定。2022年9月收购IJS出版公司带动OA业务增长。护理教育及实践业务在Lippincott CoursePoint+等数字产品的带动下实现6%的增长。2023年,威科集团收购备考公司NurseTim,增强了护理教育业务的实力,纸质图书在分销商订购模式及低退货率的影响下收入增长了16%。

财税与会计业务收入增长9%至17.58亿欧元,其中,占该板块收入16%的企业绩效业务增长15%,主要来自全球企业绩效管理平台CCH Tagetik 19%的增长。CCH Tagetik、Vanguard和美国Corporate Tax3个业务整合给北美业务带来规模化发展。占该板块收入52%的北美专业财税与会计业务有9%的增长。美国出版业务温和增长,纸书和印刷版订阅收入均出现下滑。占该板块收入27%的欧洲专业财税与会计业务有6%的增长,得益于基于云计算的软件订阅和软件维护的强劲增长。占该板块收入5%的亚太区及其他国家专业财税与会计业务有6%的增长,主要受澳大利亚和中国业务增长的带动。

法律及法规业务增长5%至9.14亿欧元,其中,信息解决方案收入增长3%,数字化收入增长6%。占该板块收入21%的EHS/ORM及法律软件业务收入有16%的增长。运营风险管理平台Enablon基于云计算的续订收入保持两位数增长。法律软件解决方案业务(主要是Kleos和Legisway)3%的增长,主要得益于在德国、法国实现了两位数增长。去年6月和12月,法律软件业务相继收购了Level Programs和Della AI。占该板块收入79%的法律法规信息解决方案业务有3%的增长,这要得益于数字产品收入6%的增长,数字产品收入占比已超过75%,而纸质出版物收入下降8%,收入占比为22%。

威科以提升价值为目标,致力于在2022~2024年实现新增长。3年间有三大发展重点,一是加快发展专家解决方案。威科将继续加大投资基于云端的专家解决方案,并将优质的数字化信息产品转型为专家解决方案。通过先进的数据分析技术不断丰富用户体验。二是使威科的产品和服务集中到与客户工作流程相关的高增长领域,对某些产品重新进行市场定位,不断为主要的软件平台拓展合作及生态圈。三是采取更多举措加强销售、营销及技术领域的核心功能,以此推动卓越增长与规模化经济。产品创新是有机增长及客户满意的引擎。

2022年,威科集团在降低成本上下功夫,将应用程序从本地服务器迁移到更节能的云平台, 1032台本地服务器在2022年退役,实现了全球办公室占地面积减少5%。

泰勒弗朗西斯:开发高增长业务

英国英富曼集团(Informa)今年3月发布的2022财年年报显示,该集团总营收增长31%至22.62亿英镑,调整后营业利润增长58.5%至4.96亿英镑。其中专注学术出版及知识服务的泰勒弗朗西斯营收增长9.0%至5.94亿英镑,调整后营业利润增长1.5%至2.07亿英镑。

2022年,英富曼集团推行几大战略,包括剥离非核心业务Informa Intelligence、专注于学术出版及B2B市场、增强以数据智慧使用为支撑的数据服务,以及重视人才建设与数字化投资。剥离Informa Intelligence3项业务获得的25亿英镑资金,重新用于集团的增长业务领域,以为投资者(股东)提供更大的资金回报。

知识及信息产业将继续以高于GDP增速的速度增长,这将为学术出版发展带来持续的市场需求。美国知名咨询公司Outsell预测,2022~2025年,全球信息产业将以超过6%的速度保持增长。泰勒弗朗西斯的知识产品覆盖广泛的学科领域,在教育、心理、工程、医学和环境科学领域具有优势地位,其专注于三大核心业务:订阅业务、OA出版及专业科目出版纸电图书的高级学习业务。该社旗下拥有5个品牌:Taylor & Francis、Routledge、CRC Press、F1000Research和Dove Medical Press。2022年,泰勒弗朗西斯的传统出版业务表现强劲,期刊续订率持续保持高位,向电子书平台持续投资助推电子书收入增长。

学术出版正在经历从订阅出版向订阅与OA出版混合模式的转变。泰勒弗朗西斯也在经历这样的变化,原来以高校图书馆为主的订阅模式,现在拓展为向图书馆、教授、研究生及专业研究人员直销纸电图书的高级学习业务,服务于作者、资助机构和科研机构的OA出版业务以及订阅业务并存的混合模式。

2021年底开始实施的第二期增长促进计划(GAP2),将OA出版业务作为主要投资方向,旨在通过改进技术、流程、营销及服务进一步提升OA平台的反应速度和内容质量,开发新的业务。为缺乏资金支持的人文社科领域的研究人员提供支持,泰勒弗朗西斯通过签署23个转换协议,与全球500多家机构开展OA出版合作,其中以人文社科领域合作居多。在签署转换协议的开始两年,英国在转换协议下出版的80%的文章都是人文社科类。这些协议帮助所有学科的研究人员都能从OA出版更广的触达率和更大的影响力中受益。过去5年,泰勒弗朗西斯通过开拓和并购拓展了开放科学业务,业务拓展到OA期刊、混合期刊、Dove Medical Press平台和F1000自服务平台,此项业务加强了开放研究平台开发及服务作者与资助机构的力度,还通过向更广泛人群提供更广泛的高质量、高价值服务来开发高增长业务。泰勒弗朗西斯还关注资助基金走向来提高相关的、高质量研究文章的投稿量,并了解研究最新进展,以改进针对研究人员的营销,同时提升出版流程效率。

为更好服务于知识创作者和学科专家,泰勒弗朗西斯努力与研究人员建立并保持值得信赖的关系,在他们的每个职业发展阶段提供日益丰富和广泛的知识服务,增加工作成果的使用、提升影响因子和引用率。该社与数十位各学科专家合作,还与机构、图书馆、协会、企业和基金资助机构建立更密切的合作。为更好地服务于知识创作者,泰勒弗朗西斯面对5类核心用户提供差异化服务:为高校高年级学生提供纸电图书,便于快速找到需要的内容;为初入职场的研究人员提供学术专著和专业类期刊,便于进行原创性研究;帮助研究人员顺利发表文章并传播研究成果;面对专家学者、教师和专业人员,通过分享数据笔记、会议海报及学术手册,让研究人员对其作品有更丰富的了解,并帮助教师获得教学引导和资料等内容;为专家型同行评议员提供同行评议指南和培训课程,还与编辑和编委会成员合作,提高期刊水平并为构建编辑社群提供服务。

威立:笼罩在操纵同行评议阴影之下

美国威立出版集团今年6月发布的2023财年(截至2023年4月30日)年报显示,受学术业务周期性回落影响,威立出版集团总营收与上一财年持平,为20.20亿美元,调整后息税前利润下降2%至4.22亿美元。

2022财年,威立关停了旗下OA出版公司Hindawi的4种期刊,这4种期刊发表的文章中被撤回数量占威立1700种撤稿数量的一半。Hindawi的19种期刊因操纵同行评议被全球领先的专业信息服务商科睿唯安(Clarivate)剔除出WOS数据库(同时,80多种竞争对手的期刊也被WOS数据库剔除)。这对威立的业绩产生较大影响, 2023财年 Hindawi公司营收减少3000万美元。该公司不得不推迟特刊出版计划,威立还任命一位资深人士管理Hindawi业务。

威立进行了业务重组,将原来三大业务重组为科研和学习两大业务,同时剥离大学服务、Wiley Edge和CrossKnowledge等非核心业务。业务调整后,科研板块未来在威立的占比将达66%,科研板块包括出版和解决方案两个子业务,其中,解决方案业务增长主要得益于新增业务收入抵消了增加的成本支出,并与新的学会、协会、企业签订了合约。威立将原来的学术/职业学习和教育服务合并为学习业务,在未来的版图中学习板块占比将达34%,学习业务包括学术出版和专业(出版和评估)产品线2个子业务。

2023财年,威立的科研业务受宏观经济压力及Hindawi撤稿事件影响发文量减少。整个2022年,全球18个地区市场都出现全行业的发文量减少的现象。威立第4财季投稿量和OA文章数量增加,预计下一财年的增幅将恢复到中等个位数水平。

面对撤稿事件,威立未来将加大投资,提升专业知识和技术水平,更好地在投稿早期阶段识别不道德的出版行为。还将探索有效和合法的数据共享方式,分享有关不良行为者的信息,从而将其从他们利用的工具、数据库和资源中删除。威立将改变工作方式,包括创建和采用新的系统、流程和方法,以消除整个系统中的欺诈行为。

在新技术应用方面,威立正在发掘新颖的、值得信赖的、高影响因子的信息和洞察的价值。在知识生产过程中,运用筛查工具改进身份管理和身份欺诈生成式AI内容,自动进行问题开发和视频创建以减少课件成本,通过负责任地使用生成式AI提高工作效率;在知识应用过程中,通过运用IP及版权保护工具,以及运用新的消费者工具提高内容可见性和引用率,帮助学习者使用生成式AI进行学习。

教育出版

培生集团:增强业务关联,释放协同效应

英国培生集团今年3月发布的2022年报显示,在战略的深化实施和强有力的运营执行推动下,培生实现了营收和利润双增长的佳绩,销售收入有机增长(headline growth)12%至38.41亿英镑,调整后营业利润有机增长18%至4.56亿英镑。

培生集团的五大业务板块包括考试与资格认证、英语学习、职业技能、虚拟学习和高等教育板块。主要通过重塑投资组合、提高数字能力、增强不同业务间的相关性,释放协同效应,并在高等教育部门实施变革来实现增长。

考试与资格认证收入有机增长17%至14.44亿英镑。增长主要来自随着考试逐步恢复,美国的学生评估、英国及国际考试认证业务均表现强劲。同时,受到良好的政府资金扶持和对身心健康的持续关注,临床考评业务表现强劲。培生的专业认证业务(Pearson VUE)在IT和医疗领域的增长尤为强劲,VUE测试数量增长16%至1940万次,VUE赢得了投资组合中的主要合同并扩大了在美国联邦市场的影响力。

英语学习收入有机增长35%至3.21亿英镑。培生在全球有14亿英语学习用户,还为教育机构提供混合式英语学习解决方案和服务全球150多个国家的PTE考试(Pearson Test of English)。2022年,PTE考试的考量增加了90%,成为带动该板块增长的引擎。通过直接服务消费者、机构用户和企业,培生提供相互关联的个性化产品及评估服务。因此,英语学习与其他板块的互联性更加紧密,将数百万与消费者的直接联系纳入培生的生态圈。

职业技能收入有机增长19%至2.04亿英镑。培生职业认证课程BTEC、高中同等学历证书 GED和心理测验与评估发行公司TalentLens的业务推动了该板块的增长。企业客户数量同比增加133%至1503家,收购数字证书业务Credly使培生在此业务领域有了稳固根基和用户基础。Credly平台每周新增7万用户,共有2000多家企业学习客户。该平台使用职业技能分析及评估技术发现用户潜能、调动人才积极性,帮助企业及个人减少技能差距,找到适合的工作。培生还推出同伴支持的、基于项目的学习课程“技能加速器”(Skills Accelerator),帮助人们在拓展技能的同时开展关键性业务项目。

虚拟学习业务收入增长15%至8.20亿英镑。其中,在线项目管理(OPM)销售收入增长4%;抵消了对虚拟学校平台和教学成本的支出。2022年与美国31个州合作的学校增至46家,服务的年级从6~10年级拓展至从幼儿园到10年级。OPM的增长来自英国和澳大利亚项目入学人数增多。培生还将推出职业学院(Career Academies),为希望获得职业教育和体验的青少年提供支持。2023~2024学年将在4个州创建4家职业学院,目前正在进行招生工作。

高教业务收入有机增长6%至8.98亿英镑。增长主要来自运营推动收入增长和成本下降。培生通过Pearson+、MyLabs、Mastering和Revel等数字化产品,每年为全球1800万高校学生提供学习内容及服务。高校入学人数减少以及部分业务被非主流出版社(包括开放教育资源)抢走抵消了产品调价后带来的收益。“费用全包”(Inclusive Access)业务发展强劲,面向非营利机构的销售收入增加9%,合作机构数量增至1040家。Pearson+平台在2022年秋季学期的注册人数增至283万,付费订阅用户数增至40.6万,同比增加2.05倍。该平台上汇集了1800多种电子教材,培生持续投资于这一平台,推出18个学习频道(Pearson+ Channels),帮助学生理解复杂的知识点并为难懂的大学课程备考作准备。2022年秋季学期,学生在Pearson+平台观看视频量超过200万分钟,解决学生学习问题100万次。

培生自2021年提出终身学习战略以来,以消费者为中心的主张以及为更多学习者提供终身学习服务的举措已见成效,培生的商业模式已经从提供独立的产品及服务向提供基于与消费者建立可信任联系的学习应用转型。培生的发展呈现几大特点。一是加速向数字化转型。培生的数字化收入和通过数字化实现的销售收入增长9%。Pearson+平台不断发展壮大,用户拓宽到高等教育以外的目标市场。二是加强部门间的关联性。培生将收购的在线语言学习应用Mondly整合到Pearson+平台上,增加了产品黏性。此次收购提升了培生在直面消费者的语言学习领域的能力。2021年收购的澳大利亚劳动力AI及预测分析公司菲瑟姆(Faethm)和数字认证平台(Credly)整合到职业技能板块进展顺利,这成为2023年新建的职业技能人才投资平台的一部分。去年底收购的劳动力评估服务供应商PDRI,将扩大培生对美国联邦机构的服务,并扩大在大型雇主中的影响力。三是打造新的增长引擎。培生2023年推出职业技能人才投资平台,平衡市场上的结构性成长及对技能提升和再培训日益增长的需求。这将是培生未来几年主要的增长引擎之一。据估计,企业学习市场(包括企业员工福利、人才管理和招聘前劳动力技能提升)总价值将超过2000亿英镑。各个组织都在寻找拥有新技能的人才,以帮助他们应对经济问题、气候变化、人工智能、新技术等变化。世界经济论坛估计,到2030年,将有10亿人需要进行再培训。职业技能部门一方面提供职业资格认证,帮助学习者习得职业成功所需的知识和技能,另一方面,提供一系列相互关联、量身定制的产品和服务。期待将Faethm的技术和数据能力与Credly的便携式技能档案和企业认证学习联系起来,打造新的人才投资平台, 帮助企业解决人才规划、技能提升及招聘新人等问题。预计劳动力解决方案将成为职业技能部门的增长引擎,在聘前招募、人才管理和企业员工学习等方面,培生拥有在短期内优先增长的机会。

麦格劳希尔:持续投资数字化

美国麦格劳希尔今年5月发布的2023财年(截至2023年3月31日)年报显示,2023财年,麦格劳希尔总营收增长18%至21亿美元,其中数字化收入增长20%至12亿美元,占整个集团的比例达60%,高教业务数字化收入占比达90%;调整后息税前利润增长23%至7.76亿美元。

麦格劳希尔持续对数字化进行投资,包括去年底收购医学教育定制视频图书馆及线上资源提供商Boards & Beyond。去年10月,麦格劳希尔面向高校学生发布了应用程序“精进”(Sharpen),将社交平台的用户体验与高校课程无缝链接,大大改善了学生秋季返校后的课堂学习效果。

麦格劳希尔的数字学习平台继续拓展,Connect平台的付费用户激活数量同比增长2%至600万。麦格劳希尔还将深度学习神经网络应用于AI技术,针对数学和化学学科使学生更加高效地使用自适应学习软件ALEKS,该软件的全球用户数量增加12%至650万。Connect和ALEKS平台上推行的“费用全包”(Inclusive Access)模式带动数字产品销售收入增长,目前已覆盖到近1600所高校,在高校市场的占比接近40%。这种模式让学生在开学第一天,就可以纸质教材3折的价格获得电子教材和优质服务。

通过显著提升及持续投资内容开发和数字化功能,麦格劳希尔更关注增加数字化经常性收入,其推行的数字先行策略以及从幼儿园到终身学习者的全年龄段人群的关注,使麦格劳希尔有效满足全球基本的社会需求。10多年来投资于数字化生态圈,麦格劳希尔已成为推动学习与技术交叉的创新方面的领导者。

从几大业务板块来看,麦格劳希尔的K12业务收入增长41%至11亿美元,在美国多个州和学科的市场份额有所提高,获得美国联邦经济刺激法案的资金支持,核心课程及辅助性、干预性教学资料的强劲表现,共同带动该板块收入增长。高教业务收入增长1%,在入学率下降的背景下市场份额仍持续提升,表现优于整个行业。全球职业教育业务下滑1%,数字化订阅业务的增长被纸质教材销售下滑蚕食,数字化增长和投资仍是该板块的重点。国际业务增长4%,其中,中东、印度、拉美和加拿大的收入实现增长。

圣智出版集团:着力增加职业教育内容

美国圣智出版集团今年6月发布的2023财年(截至2023年3月31日)年报显示,调整后总营收同比增长8%至14.8亿美元,数字化收入首次突破10亿美元大关,增长8%至10.5亿美元,调整后营业利润增长8%至3.51亿美元。

圣智集团去年4月将业务重组为三大核心板块,第一个板块是将美国高教、国际高教及中学教育3个课程解决方案整合为“圣智学术”(Cengage Academic),这3个业务在内容、技术平台和服务等方面可以产生协同效应。过去5年对美国高教板块的投资使数字化占比已超过80%,由此带动国际高教和中学教育板块的数字化转型。第二个板块是“圣智职业发展”(Cengage Work),这已成为圣智最有价值的板块,ed2go和Infosec业务将通过利用整个产品线的联系、内容和数据实现增长。第三个板块是“圣智精选”(Cengage Select),将英语教学、科研、澳大利亚K12和美发培训教育业务“米拉迪”(Milady)4个业务整合起来。

从2023财年数据来看,圣智学术业务收入增长1.1%至9.11亿美元,3个课程解决方案中,中等教育业务出现强劲增长,国际高教业务表现稳定,只有美国高教业务下滑5%。美国高教市场上,纸质教材销售下滑,而面向机构的数字产品销售增长32%,圣智的“费用全包”和无限订阅(Cengage Unlimited)业务均实现增长。圣智职场发展业务收入增长13%至1.06亿美元。Ed2go业务在市场对高级职业培训课程的强烈需求下收入增长17%,去年2 月,圣智完成了对网络安全教育及培训机构“信息安全公司”(Infosec Institute)的收购后,能够在各个渠道拓展线上培训,帮助上千万学习者提升技能,缩小高需求就业岗位的技能鸿沟。2023财年,该公司业务收入增长7%。圣智精选业务收入增长13%至4.34亿美元,该业务板块中,英语学习(ELT)表现突出,研究业务也有稳定增长。

2023财年,圣智制定了三大优先策略。第一大优先策略是通过高质量和经济实惠的数字解决方案扩大数字用户数量。美国高教业务占圣智年营收的40%,为促进用户使用数字产品,圣智持续投资于旗下不同的技术平台、高质量的内容和教师服务。圣智基于深入调研及对学生的了解,创新了数字解决方案,得到教师和终端用户的赞扬。如无限订阅业务开辟2种机构模式,一种是适用于希望以尽可能低的单位成本、开学第一天教材进课堂的学校,圣智为每个学位提供授权;另一种是费用全包模式,适用于数字产品使用量较大、希望单位成本低于标准价格的学校。圣智将研究业务的所有参考内容都进行了数字化,并使用交互数字化工具增强了功能性。圣智2021年10月推出的数字学习工具Cengage Infuse,将电子教材、评估和自动分级内容自动嵌入学习管理系统(LMS),可以满足美国高校教师的需求,有500所高校的上千名师生参与工具研发。圣智还在英语学习、“米拉迪”和中学教育业务中推出升级版数字学习产品,来满足用户不断变化的需求。

第二大优先策略是快速增加入职教育的内容,来满足用户对职业学习迅猛增长的需求。职业技能将是未来10年最重要的增长领域,圣智继续扩大在线职业教育的布局。2022年2月,圣智完成对网络安全教育及培训机构“信息安全公司”(Infosec Institute)的收购后,能够在各个渠道拓展线上培训,帮助上千万学习者提升技能,缩小高需求就业岗位的技能鸿沟。今年2月圣智推出了“Ready to Hire”技能培训服务,既帮助企业解决用工荒的问题,又帮助数百万学习者提升工作技能。

第三大优先策略是充分利用不同业务板块的协同效应,挖掘相邻市场的价值,提升运营效率和规模。2023财年伊始,圣智重新构建了三大业务架构,圣智学术业务可以更快地传播高品质的数字内容,也大大降低了业务的复杂性;圣智职场发展业务服务于职业培训市场,ed2go和Infosec业务能够在整个集团的联系、内容和数据之间达成平衡,驱动未来的增长。“圣智精选”业务则服务于不同市场。

大众出版

企鹅兰登:困于通货膨胀与销售疲软

德国贝塔斯曼集团今年3月发布的2022年报显示,企鹅兰登总营收增长4.8%至42.23亿欧元,息税前利润下降11.7%至6.66亿欧元。营收增长受到汇率的积极影响,利润下降则要归因于通货膨胀、销售减少等因素。

美国地区是企鹅兰登的主要市场,收入占比达57%。美国的出版业务在经历了前2年的强劲增长及通货膨胀、供应链压力之后市场需求回归正常,但是2022年企鹅兰登的表现低于预期。

去年11月,贝塔斯曼宣布终止对西蒙与舒斯特的并购,并为此向其母公司派拉蒙环球集团支付了2亿美元分手费。杜乐盟辞去企鹅兰登全球CEO一职,由企鹅兰登美国公司首席运营官尼哈尔·马拉维亚(Nihar Malaviya)临时接管。美国的出版业务反映了疫情期间图书销售强劲增长后市场需求回归正常及通货膨胀、供应链压力下的趋势变化。

畅销书依然是带动企鹅兰登收入增长的重要引擎。美国地区的畅销书包括:美国原第一夫人米歇尔·奥巴马(Michelle Obama)的新书《我们心里有光》(The Light We Carry)去年11月上市到年底全球售出180万册,同在去年11月出版的爱尔兰摇滚乐队U2主唱博诺(Bono)的回忆录《投降》(Surrender)、去年10月出版的约翰·格里森姆(John Grisham)的《来自比洛克西的男孩们》(The Boys from Biloxi)等新书,以及詹姆斯·克利尔(James Clear)的《原子习惯》(Atomic Habits)、迪丽娅·欧文斯(Delia Owens)的《蝲蛄唱歌的地方》(Where the Crawdads Sing)等经典老书持续热销;童书领域,“苏斯博士”系列(Dr. Seuss)售出900多万册。企鹅兰登英国公司温和增长,畅销书包括《原子习惯》、理查德· 奥斯曼(Richard Osman)的“周四推理俱乐部”系列3部作品和杰米·奥利弗(Jamie Oliver)的《平底锅简易美食》(One: Simple One-Pan Wonders)。同时为2023年1月出版哈里王子的自传《备胎》(Spare)做准备。DK出版社的畅销书包括:《DK博物大百科》(The Natural History Book)、《宇宙的秘密》(The Mysteries of the Universe)。DK收购了英国领先的教育出版社拼读图书出版社(Phonic Books),企鹅兰登国际出版公司在西班牙、葡萄牙和拉美地区收入增长显著,该公司收购其在葡萄牙的剩余股份,创建了面向西语市场的Distrito Manga,在当地的畅销书包括:智利作家伊莎贝尔·阿连德(Isabel Allende)的最新小说《比奥莱塔》(Violeta)、西班牙作家阿图罗·佩雷斯–雷维特(Arturo Pérez-Reverte)的《革命》(Revolución)和圣地亚哥·波斯特古洛(Santiago Posteguillo)的《罗马就是我》(Roma soy yo)。在德国,虽然市场疲软,但年底的反转及业务组合效应,导致该地区收入与2021年持平。多位企鹅兰登的作家获得了行业大奖,其中包括安德莉亚·埃利奥特(Andrea Elliott)凭《看不见的孩子:美国城市的贫困、生存与希望》(Invisible Child:Poverty, Survival and Hope in an American City)摘得2022年美国普利策奖非虚构类奖项。

企鹅兰登的创新专注于确定并发展能够提升阅读体验的策略和技术,以此扩大读者群并长久留住读者。2022年,企鹅兰登美国公司在各个平台继续全面推动“黑人维权”(All Ways Black)运动,以提升平权意识,突出介绍黑人对社会及文学作出的积极贡献。为了吸引更多年轻人,企鹅兰登在抖音海外版(TikTok)图书社区推出新工具,读者可以通过在视频中添加一本书相关信息的链接,给这本书建标签。为分析市场趋势及读者阅读兴趣,企鹅兰登在德国推出“灯塔”(Lighthouse)APP,在北美推出综合分析工具CAT,这两个APP都可以为分析图书营销提供洞察。

拉加代尔出版集团:运营成本上升

法国拉加代尔集团今年2月发布的2022年报显示,拉加代尔出版集团总营收同比增长5.8%至27.48亿欧元,营业利润下滑14%至3.02亿欧元。

经历过2021年的辉煌之后,2022年国际出版业在经济环境不利及通货膨胀(纸张、印刷、运输及人工成本上涨)等因素影响下,业绩普遍下滑。拉加代尔出版集团能够保持收入增长,主要得益于在法国及海外市场有多部畅销书出版发行,为其带来可观收入,在主要出版领域和相关业务领域(如开发桌游、网络游戏和高档文具)成功推行增长策略,以及收购全球第二大高档文具品牌Paperblanks和Welbeck Publishing Group、Bragelonne等出版公司。

拉加代尔出版集团的业务覆盖教育、大众文学、插图版图书、分辑百科馆(Partworks)、词典、青少年儿童图书及发行等领域。旗下的阿歇特图书出版公司是全球排名第三的大众出版社,在法国、英国、西班牙和美国分列市场第一至第四。

阿歇特图书出版公司取得成功有几方面因素。一是均衡的市场定位,允许不同地区和不同的出版部门在快速增长的市场变现。二是机构去中心化,给予不同实体和出版社很大的自主权。三是尤其重视充分利用不同书目和相关版权以调整出版内容,去适应不同发行渠道和新读者需求。四是持续投入数字技术和互联网,生产出顺应市场新趋势的产品,适应不同发行渠道、媒介和形态(电子书、有声书、数字营销和自适性学习平台。五是采取CSR策略改善环境、社会效益(碳排放、再生纸、推动多样性项目及无障碍阅读图书等)。

阿歇特法国公司,青少年儿童类及插图类(漫画书和日漫)图书带动2021年收入增长22.1%之后,2022年收入下降2.9%。除去收购沃克曼出版公司的影响,阿歇特美国公司收入下降2.2%,优于美国市场5.8%的降幅。阿歇特英国公司在2021强劲增长后,2022年增长了3.4%,英国大众图书市场出现0.6%的下降。西班牙和拉美地区收入实现增长:西班牙在新课改的刺激下,实现7.2%的增长,拉美地区在大众、教育和出口领域带动下实现大幅增长。

学乐社:童书需求下降

学乐社今年3月发布的2023财年(截至2023年2月28日)第三财季报告显示,2023财年第3财季,学乐社总营收下降6%至3.25亿美元,营业利润增长42%至2770万美元。

学乐社三大业务中,童书出版及发行业务增长1.5%至2.04亿美元,教育解决方案业务受到学校推迟订购教材及应对疫情影响,收入下降9.3%至7000万美元,国际业务受到加拿大和英国大众业务和书友会业务收入下降影响,收入下降18.9%至5090万美元。童书出版及发行业务中,书展业务收入增长36%至1.04亿美元,大众图书收入下降13.8%至7280万美元,书友会业务收入下降31.6%至2770万美元。

学乐社营收下降反映出市场对童书需求疲软,然而投资于创新及改善参展体验带动书展参展人数增加,书展收入实现增长。受疫情影响,学校推迟购买教学资料,并应对教师线上教学的挑战,使教育业务收入下降。书友会销售收入下降,反映出一年前运输延误给业务带来的损失。学乐社出版了多部畅销书,但由于大型图书零售商放缓订货频率,大众图书销售下降。学乐社在教育业务板块持续投资,包括收购Learning Ovations平台后整合数字阅读平台的人员成本、推出新的K3语音系统Ready4Reading,以及开展新的技术合作,加大产品研发力度,来满足美国教育市场的需求。

原文链接:https://blog.csdn.net/cndes/article/details/134010071?ops_request_misc=%257B%2522request%255Fid%2522%253A%2522169900313616800188521737%2522%252C%2522scm%2522%253A%252220140713.130102334.pc%255Fblog.%2522%257D&request_id=169900313616800188521737&biz_id=0&utm_medium=distribute.pc_search_result.none-task-blog-2~blog~first_rank_ecpm_v1~times_rank-26-134010071-null-null.nonecase&utm_term=%E6%BE%B3%E6%B4%B22023