第一章 行业发展概况

葡萄酒是以鲜葡萄或葡萄汁为原料,经过全部或部分发酵酿造而成,且酒精含量介于 10%-15%的酒精饮品。

葡萄酒营养丰富,保健作用明显,如加快新陈代谢、促进血液循环、防止胆固醇增加等。葡萄酒还具有利尿、激发肝功能和防止衰老的功效,是医治心脏病的辅助剂,同时还可预防坏血病、贫血、脚气病、消化不良和眼角膜炎等疾病。

受益于中国葡萄酒消费量的持续增加及消费者对于葡萄酒饮用的认可,中国葡萄酒行业市场规模呈现持续增长的态势。

1.1 高端化持续推进

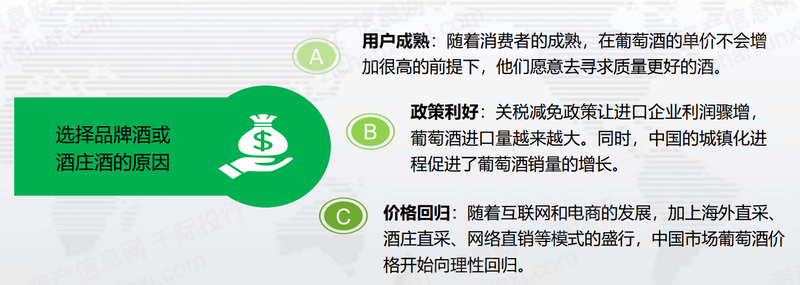

受海外直采比重增加和“零关税”政策等因素影响,葡萄酒进口成本降低,进口葡萄酒在市场上更具价格优势。同时,国外葡萄酒企业在酿造工艺和地理因素等方面具有先天优势,进一步提高了进口葡萄酒的性价比。在中国市场消费不断升级的背景下,进口葡萄酒以高性价比快速挤压国产葡萄酒市场份额。

2020 年中国葡萄酒进口量达 73.0 万千升,较 2017 年增加了 78.5%。虽然进口葡萄酒受葡萄酒行业调整的影响,在 2020 年出现了小幅度下降的态势,但预计随着中国葡萄酒巨头对国外酒庄的并购整合,进口葡萄酒规模还将进一步提升。

而国产葡萄酒受进口葡萄酒的冲击、反“三公”消费和“双反”(反倾销、反补贴)调查等的影响,产量在经历 2002 年至 2012 年十年的高速增长后,自 2013 年开始呈现逐年下降的态势。2020 年中国葡萄酒产量达 62.9 万千升,同比下降 37.2%。

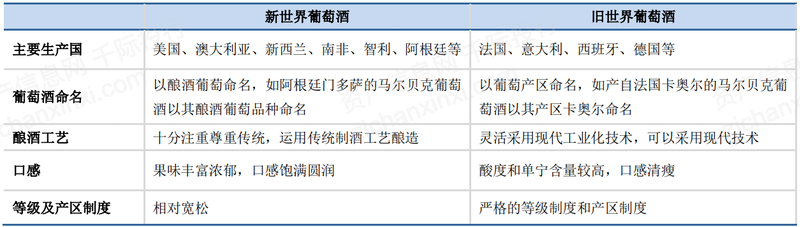

图 新世界葡萄酒/旧世界葡萄酒

资料来源:资产信息网、千际投行

1.2 结构化产品升级

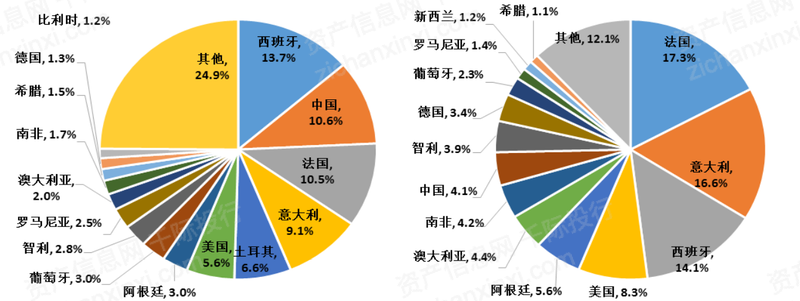

根据国际葡萄酒协会的数据,2014 年全球葡萄酒产量在 10 亿升以上的国家有 9 个,按照产量由高到低分别是法国、意大利、西班牙、美国、阿根廷、澳大利亚、南非、中国、智利,九国合计产量 212.1 亿升,占全球总产量 78.56%。法国、意大利、西班牙等旧世界国家位列葡萄酒生产前三名,产量分别是 46.7 亿升、44.7 亿升、38.2 亿升,合计占据全球总产量的 48%。

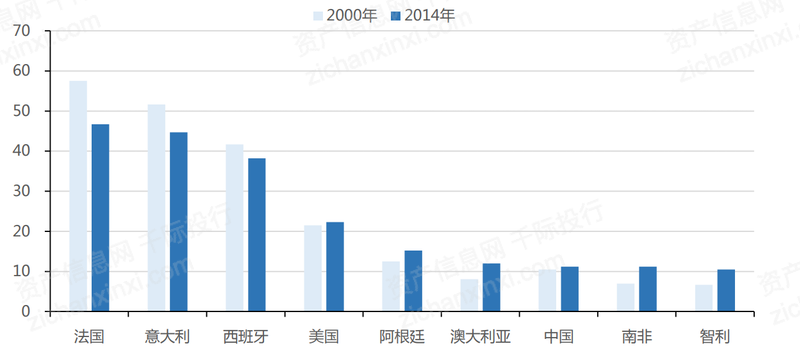

若从产量变动来考察全球葡萄酒市场生产格局变迁,旧世界产量衰退明显,新世界增长迅猛。2000-2020 年法国、意大利、西班牙葡萄酒产量分别下降 18.84%、13.41%、8.38%;以美国、中国、智利、澳大利亚等为代表的新世界国家均有所上升,其中南非、智利、澳大利亚产量分别增长 61.2%、57.3%和48.9%。

1.3 各国发展不协调

图 葡萄园与葡萄酒产量对比图

资料来源:资产信息网、千际投行

图 葡萄酒主要生产国对比发展图

资料来源:资产信息网、千际投行

从统计数据来看,2014-2017年,中国葡萄酒产量呈逐年下滑态势。2018年开始中国葡萄酒产量为100.1万千升,同比下滑12%。中国葡萄酒行业正处于调整优化期,劣质产能下滑,优质产能上升。一方面,进口品牌对中国葡萄酒产业造成巨大冲击;另一方面,低端低价竞争把国产葡萄酒逼入死胡同。

图 葡萄酒发展历程

资料来源:资产信息网、千际投行

图 葡萄酒瓶装进口量

资料来源:资产信息网、千际投行

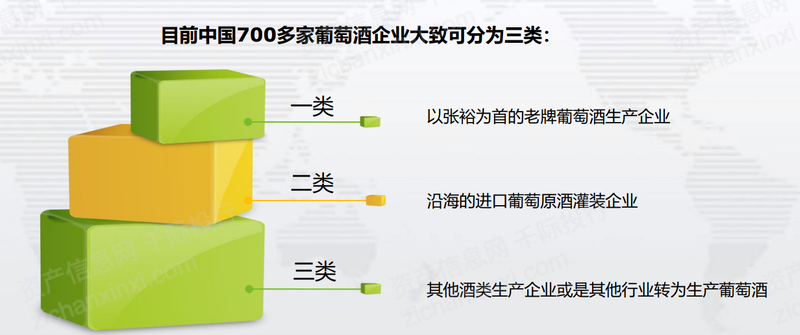

图 中国葡萄酒企业矩阵

资料来源:资产信息网、千际投行

第二章 商业模式和收入模式

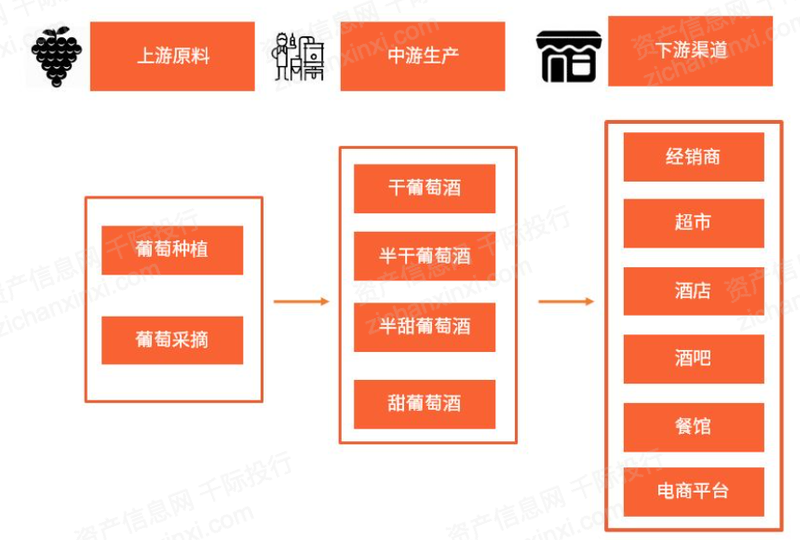

2.1 产业链价值链发展分析

2.1.1 上游产业链集群发展

图 葡萄酒产业链图谱

资料来源:资产信息网、千际投行

葡萄酒酿造产业链可以分为上游、中游、下游三部分。

图 葡萄酒上游产业链主要企业

资料来源:资产信息网、千际投行

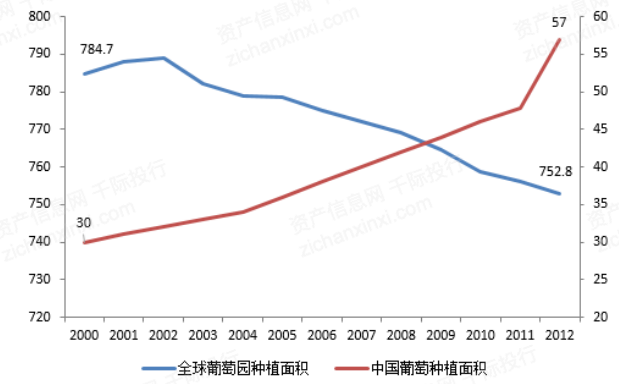

从产区分布情况分析,中国酿酒葡萄酒产区主要集中在北纬38°至53°,分布在华北地区、沿海一带、新疆、甘肃等地,且已形成新疆、甘肃省威武、河北昌黎、东北、山东胶东半岛、山西省清徐、宁夏贺兰山及西南地区八个葡萄酒产区。其中,张裕、威龙、长城等龙头企业均位于昌黎产区。

图 葡萄酒的种植情况

资料来源:资产信息网、千际投行

全球葡萄酒产量基本保持稳定,且产销差在逐步减小。近年来,欧盟、南非的葡萄园面积持续下滑,美国、澳洲略有下降,南美的种植面积则保持上涨势头,但总体而言,近年来全球的葡萄种植面积持续下降。与此同时,中国的葡萄种植面积由 30 万公顷上升到 57 万公顷,增幅近一倍。

受种植面积和气候等因素影响,全球葡萄酒产量在这几年也保持略有下降的趋势。随着消费量连续的小幅回升,行业产销差正在不断减小,预计2021-2022年整个行业产销差不会超过 13 亿升,即低于全球产量的 5%。

2.1.2 中游产业链集群发展

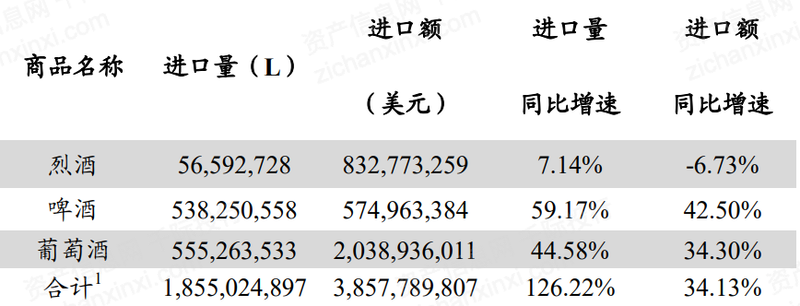

图 酒类进口统计数据

资料来源:资产信息网、千际投行

中国葡萄酒消费基数小,未来增长空间可期。据国际葡萄与葡萄酒组织(OIV)发布的《世界葡萄酒市场发展与趋势报告》分析,全球十大葡萄酒消费国呈现出人均消费量越高,销量增速越低的趋势。

以前十大消费国正常人均消费量水平 25L 为标准,西班牙、意大利、阿根廷、法国等高水平葡萄酒消费国,其消费量均出现高于 20%的降幅;而美国、中国,俄罗斯等低水平葡萄酒消费国,其消费量增速均高于 40%。中国人均葡萄酒消费量仅为 1.24L,与世界平均水平 3.38L 相差很大,潜在消费空间巨大。

此外,与白酒、啤酒相比,我国葡萄酒消费基数低,人均葡萄酒消费量仅为白酒的 1/5,啤酒的 1/28。根据大型进口酒商 ASC 的预测,受益于消费升级和健康饮酒的大潮流,从目前到 2025年,中国葡萄酒市场复合增速可以达到 8-10%。

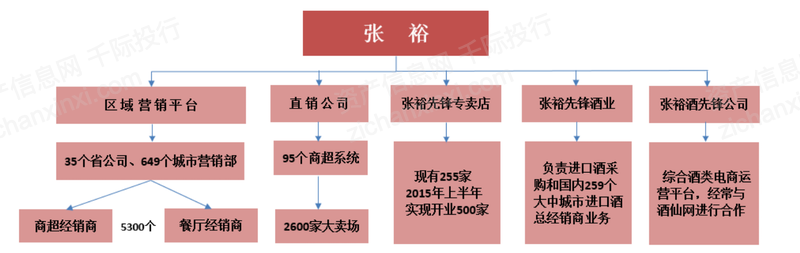

图 以张裕解百纳为例的销售体系

资料来源:资产信息网、千际投行

2.1.3 下游产业链集群发展

消费者饮用葡萄酒的主要原因是出于健康需要,而不是因为潮流带动或展现生活品味。77%的消费者饮用葡萄酒的原因是健康需要,51%的消费者饮用葡萄酒的原因是社交需要,而受潮流影响的则只有26%。

消费者购买不同品类葡萄酒的选择上,红葡萄酒所占比例为54.6%,是消费者的首选,远高于白葡萄酒的31.2%和桃红葡萄酒的14.2%。从葡萄酒消费量来看,近年来我国葡萄酒消费量波动下降,但整体消费量高于我国葡萄酒产量,我国葡萄酒市场对于进口依赖较大。

2020年受疫情影响,我国葡萄酒消费量约为62.1万千升。中商产业研究院预测,2021年我国葡萄酒消费量将有所上升,可达86.7万千升。我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。

图 产业链下游主要经销商—客户经销

资料来源:资产信息网、千际投行

2.2 商业模式

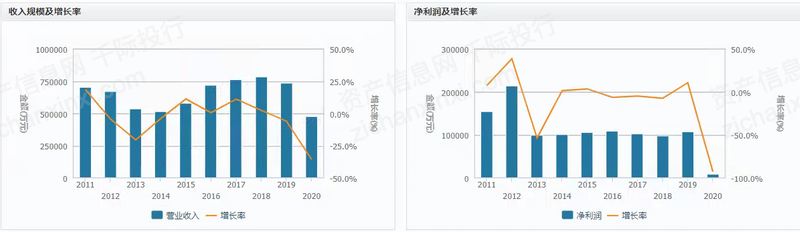

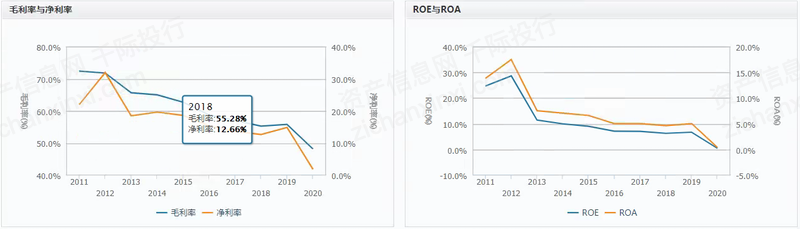

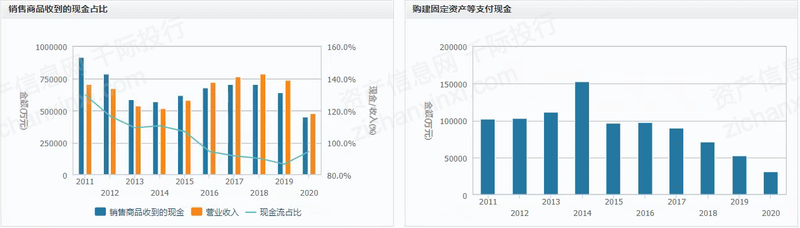

以张裕【000869.SZ】主营业务收入为例分析。

图 张裕主营业务构成

资料来源:资产信息网、千际投行

2.3 技术发展

图 专利分析——葡萄酒

资料来源:资产信息网、千际投行

2.4 政策和监管

葡萄酒行业的主管部门包括国家食品药品监督管理总局、国家质量监督检验检疫总局及地方各级人民政府相应的职能部门等。中国酿酒工业协会、中国食品工业协会是葡萄酒行业的自律组织。

2.4.1 主管机构

国家食品药品监督管理总局和市场监督管理总局主要负责制定本行业监督管理制度、检查公布安全信息及发放食品行政许可等;国家质量监督检验检疫总局对本行业产品质量进行监督管理。

2.4.2 行业协会

中国酿酒工业协会、中国食品工业协会承担行业引导和服务职能。

中国酒业协会,原名中国酿酒工业协会。于1992年6月22日经原中华人民共和国轻工业部审查同意,由中华人民共和国民政部登记注册成立。协会接受登记管理机关中华人民共和国民政部和业务主管单位国务院国有资产监督管理委员会的业务指导和监督管理。

2.4.3 主要法律法规

国务院、发改委、科技部、中国食品和包装机械工业协会等各部门相继出台了与食品生产设备行业相关的产业政策,主要政策如下:

- 2006年2月9日《国家中长期科学和技术发展规划纲要(2006-2020年)》

- 2006年2月13日《国务院关于加快振兴装备制造业的若干意见》

- 2009年5月12日《装备制造业调整和振兴规划实施细则》

- 2011年3月27日《产业结构调整指导目录(2011年本)(修正)》

- 2011年6月23日《当前优先发展的高技术产业化重点领域指南(2011年度)》

- 2013年2月22日《战略性新兴产业重点产品和服务指导目录》

- 2015年7月1日《食品和包装机械行业“十三五”发展规划》

- 2016年3月16日《中华人民共和国国民经济和社会发展第十三个五年规划纲要》

- 2016年11月29日《“十三五”国家战略性新兴产业发展规划的通知》

- 2017年1月5日《关于促进食品工业健康发展的指导意见》

第三章 行业估值、定价机制和全球龙头企业

3.1 估值方法

行业的估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

图 葡萄酒概念市场表现

资料来源:资产信息网、千际投行

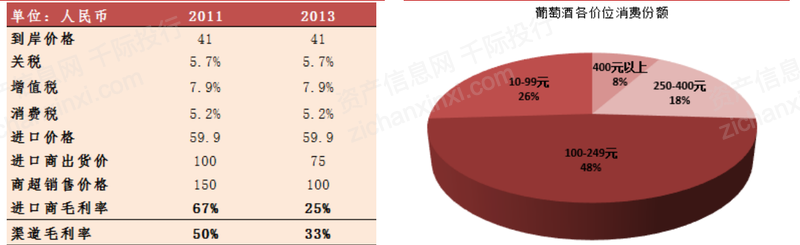

3.2 价格驱动机制

3.2.1 成本导向

该成本包括了出厂价、运输仓储、工作人员工资、所花费的时间成本等的总成本。以该总成本为导向,即使是茶烟酒行的老板们都能根据自己经营店铺的经验心算出葡萄酒的价格。

3.2.2 供求导向

经济学中,价格与供求关系相互影响。因此在葡萄酒定价时,要以供求为导向地进行定价。下面就从微观角度具体分析供求关系如何影响价格。

- 公式 1:成本+竞争=价格,针对竞争对手。

- 公式 2:成本+顾客价值=价格,针对市面价格。

- 公式 3:成本+市场分额=价格,针对市场分额。

- 公式 4:成本+高额利润=价格,针对消费者不太敏感的、并非大众化的、比较少见、市面上没有供给的葡萄酒。

3.2.3 网红导向

本文所指网红是指拥有葡萄酒专业知识、在行业内有一定名气和地位的葡萄酒讲师、作家、专家等。

3.2.4 品牌导向

单纯的低价买入再高价卖出以赚取利润只是短期利益,而品牌运营才是长期利益,因为品牌运营好了才拥有持续的竞争力,而这持续的竞争力就是持续的利润。

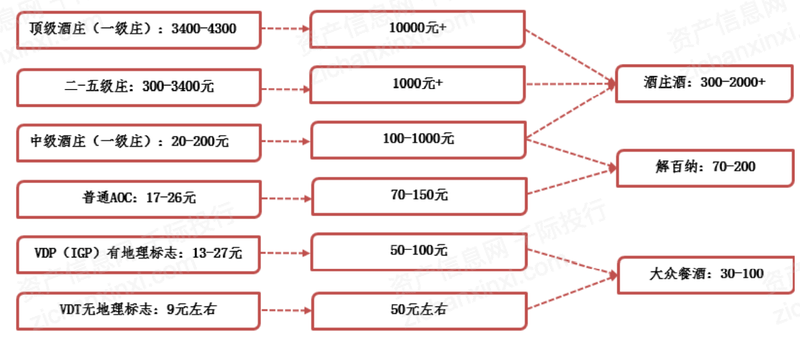

图 葡萄酒定价方式

资料来源:资产信息网、千际投行

图 法国酒庄与中国酒庄对比

资料来源:资产信息网、千际投行

图 葡萄酒销售渠道一览

资料来源:资产信息网、千际投行

3.3 风险分析

3.3.1 产品质量风险

葡萄酒产品供消费者直接引用,需要符合国家相关的质量标准,建立和完善有效的质量控制体系,在原材料的采购、生产加工、产成品的验收和出库的过程中,需要按照国家的相关的标准进行严格的把控,进行清洁化、标准化的生产。

但如果在原材料的种植与采购、酿造、罐装和包装等环节出现不可预见的原因,从而发生一定的产品质量的问题,可能造成不利的影响。

3.3.2 持续获得有机认证的风险

有机酿造葡萄酒种植要按照国家的标准进行,而且在初次进行认证之后,每年还需要保持认证才可以继续使用有机标志。如果环境发生变化,无法达到有机产品的认证标准。

3.4 竞争分析

3.4.1 竞争分析

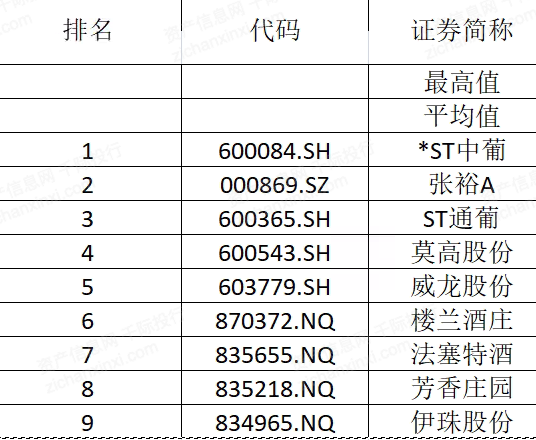

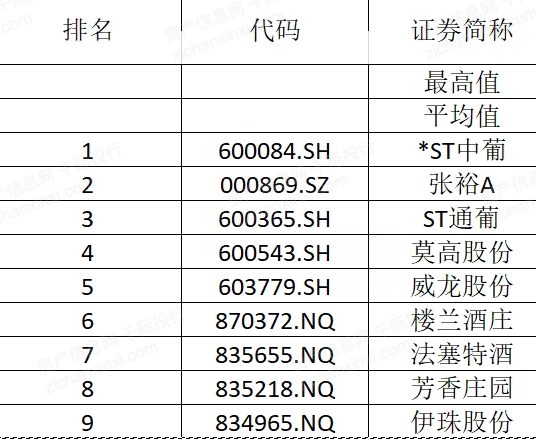

图 葡萄酒十大品牌

资料来源:资产信息网 千际投行

图 国产葡萄酒价格/销量对比

资料来源:资产信息网 千际投行

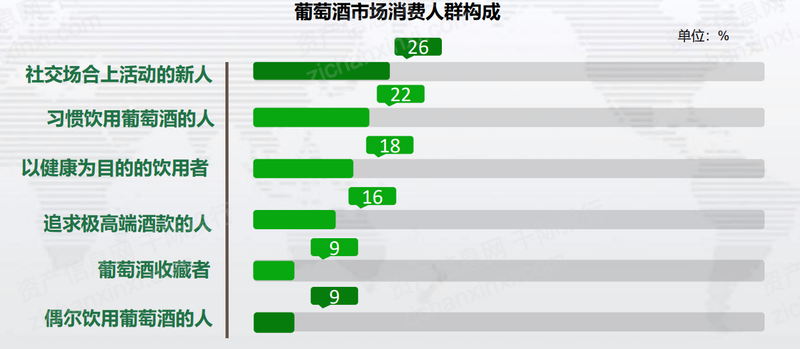

图 葡萄酒/消费人群对比

资料来源:资产信息网 千际投行

近年来,我国葡萄酒行业在产量、产品结构、产品技术、生产工艺、技术装备和产品品牌等方面都发生了根本性变化。

随着葡萄酒国际交往的不断增加和友好合作关系的建立,葡萄酒企业的工艺技术装备有了很大进步。目前国内些大型葡萄酒厂都在使用国际先进酿酒设备,一些关键设备如除梗破碎机、除菌过滤器、酒石处理器、灌装设备等都从国外引进,这大大提高了葡萄酒产业机械化程度。在酿造工艺上,由于积极地采用国外葡萄酒先进酿造工艺井与我国具体情况相结合,进一步提高了我国葡萄酒的酿制水平。

图 高品牌酒庄酒优势

资料来源:资产信息网 千际投行

图 3+1葡萄酒商业模式

资料来源:资产信息网、千际投行

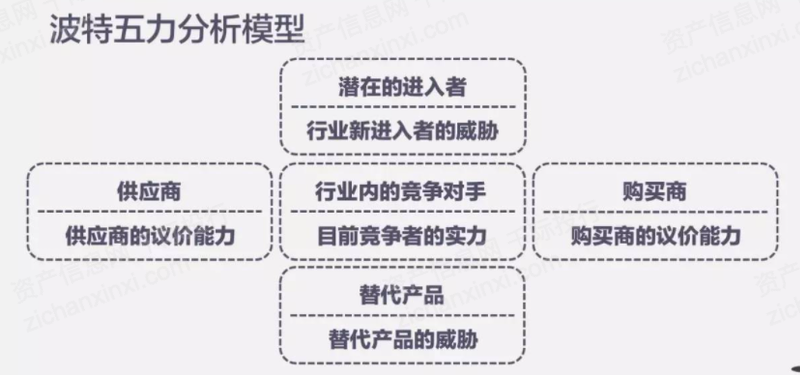

3.4.2 波特五力分析

图 波特五力模型

信息来源:千际投行 资产信息网 iFinD

(1) 供应商的议价能力

葡萄酒供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量:

– 供方行业为一些具有比较稳固市场地位而不受市场剧烈竞争困挠的企业所控制,其产品的买主很多,以致于每一单个买主都不可能成为供方的重要客户。

– 供方各企业的产品各具有一定特色,以致于买主难以转换或转换成本太高,或者很难找到可与供方企业产品相竞争的替代品。

– 供方能够方便地实行前向联合或一体化,而买主难以进行后向联合或一体化。

(2) 购买者的议价能力

葡萄酒购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。一般来说,满足如下条件的购买者可能具有较强的讨价还价力量:

– 购买者的总数较少,而每个购买者的购买量较大,占了卖方销售量的很大比例。

– 卖方行业由大量相对来说规模较小的企业所组成。

– 购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。

– 购买者有能力实现后向一体化,而卖主不可能前向一体化。

(3) 新进入者的威胁

葡萄酒新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。竞争性进入威胁的严重程度取决于两方面的因素,这就是进入新领域的障碍大小与预期现有企业对于进入者的反应情况。

(4) 替代品的威胁

葡萄酒现有企业产品售价以及获利潜力的提高,将由于存在着能被用户方便接受的替代品而受到限制;第二,由于葡萄酒替代品生产者的侵入,使得现有企业必须提高产品质量、或者通过降低成本来降低售价、或者使其产品具有特色,否则其销量与利润增长的目标就有可能受挫;第三,源自替代品生产者的竞争强度,受葡萄酒产品买主转换成本高低的影响。总之,替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度,可以具体通过考察替代品销售增长率、替代品厂家生产能力与盈利扩张情况来加以描述。奇货可居

(5) 同业竞争者的竞争程度

竞争较为集中,龙头竞争激烈。

3.5 中国重要竞争者

(1) 张裕 [000869.SZ]

烟台张裕集团有限公司其前身为烟台张裕酿酒公司,他是由中国近代爱国侨领张弼士先生创办的中国第一个工业化生产葡萄酒的厂家。 1892年,张弼士投资300万两白银在烟台创办张裕酿酒公司。大清国直隶总督、北洋大臣李鸿章和清廷要员王文韶亲自签批了该公司营业准照,光绪皇帝的老师、时任户部尚书、军机大臣翁同龢亲笔为公司题写了厂名。“张裕”二字,冠以张姓,取昌裕兴隆之意。张裕公司的创建,被北京中华世纪坛记载为中国1892年所发生的四件大事之一。它已发展成为多元化并举的集团化企业,是中国乃至亚洲最大的葡萄酒生产经营厂家。

(2) 威龙股份 [603779.SH]

威龙葡萄酒股份有限公司是中国大型葡萄酒生产企业之一,是国内最大的有机葡萄酒生产商,拥有世界最大的有机葡萄庄园,酿酒葡萄原料完全自给率(非与农户合作)位列中国葡萄酒行业之首,产量、产值、利税、市场占有率等各项综合指标,位居全国行业前列。

(3) 莫高股份 [600543.SH]

甘肃莫高实业发展股份有限公司成立于1999年12月29日,是以农业产业化为龙头,以发展高效特色农业为主导的现代农业企业,属农业产业化国家重点龙头企业、上市公司及甘肃工业百强企业。公司主要产品为“莫高”牌系列葡萄酒、啤酒大麦芽、甘草系列产品和苜蓿草产品。

3.6 全球重要竞争者

(1) 拉菲集团

拉菲古堡在中国的受欢迎程度想必已经不需要再多加介绍了。这个在中国家喻户晓的波尔多一级名庄正是拉菲罗斯柴尔德集团(DBR)旗下的酒庄之一。拉菲罗斯柴尔德集团为欧洲金融帝国——罗斯柴尔德家族在葡萄酒行业的一大分支,其在葡萄酒行业的影响力不可谓不大。

除了拉菲古堡,拉菲罗斯柴尔德集团还拥有杜哈米隆(Chateau Duhart Milon)、莱斯古堡(Chateau Rieussec)和乐王吉古堡(Chateau l'Evangile)等酒庄。

(2) 法国保乐力加集团

保乐力加集团由法国两家最大的酒类公司保乐公司(成立于1805年)和力加公司(成立于1932年)于1975年合并而成,是世界三大烈酒和葡萄酒集团之一。 保乐力加集团总部设在法国,在全球拥有72家生产企业,12,250名员工。是一家世界顶尖的洋酒生产商与销售商。集团通过长期发展与内部挖潜,成为世界上具有强势地位的酒业巨子。

第四章 未来行业展望

4.1 中国市场持续增长

随着消费者消费观念的变化和国际市场对于中国葡萄酒市场布局力度的不断加强,中国葡萄酒市场将持续增长。

4.2 市场品牌化

现在的消费者更加倾向于选购进口葡萄酒,但实际上国产葡萄酒的性价比和质量远超大众认知,相信随着消费者教育的加深,国内的中低端葡萄酒市场将会向品牌化演变。

4.3 集群发展初具规模

产区内的葡萄酒企业将会向集群模式发展,现在多个产区已经出具规模,形成产区优势,这一模式在今后还将得到更加深入的发展。

4.4 电商平台蓬勃发展

专注于葡萄酒的电商平台已经颠覆了传统葡萄酒的行业销售形势,并将在未来几年高速发展,这将会在很大程度上促进中国葡萄产业的发展。

原文链接:https://blog.csdn.net/zichanxinxiwang/article/details/126150508?ops_request_misc=%257B%2522request%255Fid%2522%253A%2522169287040316800226546517%2522%252C%2522scm%2522%253A%252220140713.130102334.pc%255Fblog.%2522%257D&request_id=169287040316800226546517&biz_id=0&utm_medium=distribute.pc_search_result.none-task-blog-2~blog~first_rank_ecpm_v1~times_rank-12-126150508-null-null.268%5Ev1%5Ekoosearch&utm_term=%E6%BE%B3%E6%B4%B2%E7%94%9F%E6%B4%BB