从宏观数据看今年澳大利亚经济运行良好,在截至 9 月份的一年中,经济增长强劲,达到 5.9%。 GDP 增长已恢复到 COVID 之前的趋势。

澳洲统计局数据显示截至9月份,工资增长了3.1%,这是自2013年3月以来最强劲的年度增长。

但以上指标存在滞后性,澳洲央行连续加息的后果还没有完全反应出来。随着家庭消费的恶化,明年的经济发展危机四伏。

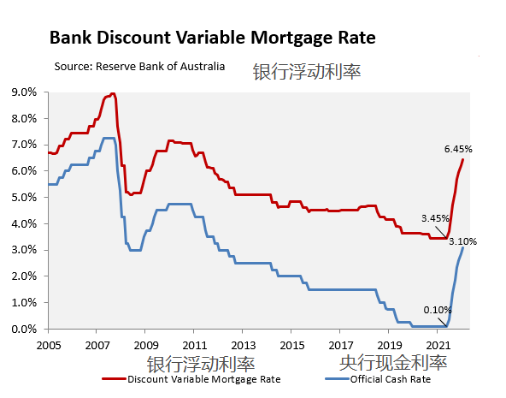

现在浮动抵押贷款利率已经升至2012年4月以来的最高水平, 澳洲央行称抵押贷款偿还总额将上升至家庭可支配收入的9%左右,超过12年前的最高纪录。这个持续趋势可能最终在2023年导致家庭常规消费模式崩溃。

一旦12月加息传递到抵押贷款持有人,平均浮动抵押贷款还款将比4月收紧前的水平高出41%,50万澳元抵押贷款每月还款增加约900澳元。

未来,在最新的货币政策声明(SoMP)中澳洲央行指出,“住房抵押贷款付款在未来一段时间内将进一步上升”。

目前四大银行的官方现金利率(OCR)预测如下:

-

CBA:到2023年2月为3.35%,然后到2023年12月降至2.85%。

-

NAB:到2023年3月,3.6%,保持稳定到2024年。

-

西太平洋银行:到2023年5月为3.85%,到2024年11月降至2.85%。

-

澳新银行:到2023年5月为3.85%,然后到2024年11月降至3.5%。

基于这些预测,2023年官方现金利率将从目前3.10%的水平再上升0.25%至0.75%。

与首次加息前2022年4月的利率相对,抵押贷款持有人平均浮动抵押贷款还款额将比紧缩前的水平上升45%至52%,50万澳元的抵押贷款每月还款额将增加995至1163澳元。

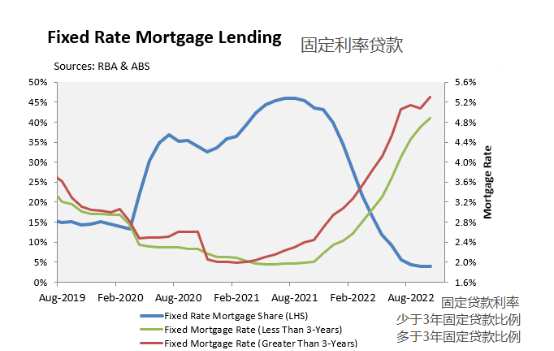

更糟糕的是,在疫情期间,申请固定利率抵押贷款的澳大利亚购房者比例从长期平均水平约15%飙升至2021年年中创纪录的46%。

2023年,近四分之一的抵押贷款(按价值计算)将从2%左右的超低固定利率转向两倍以上的利率。因此,明年用于偿还本金和利息的家庭收入所占的比重将达到历史最高水平。随着更多的收入被用于偿还债务,家庭消费将大幅下降。

另一方面,高达7.3%的通胀率使得实际工资水平下降,高企不下的物价正在损蚀着澳洲人的生活消费。

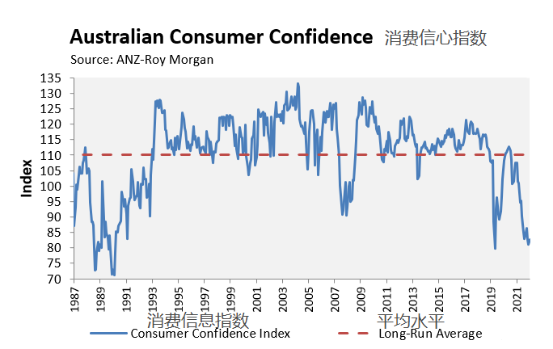

澳大利亚消费者信心正处于上世纪90年代初经济衰退以来的最低水平,远低于2008年全球金融危机期间的低谷。

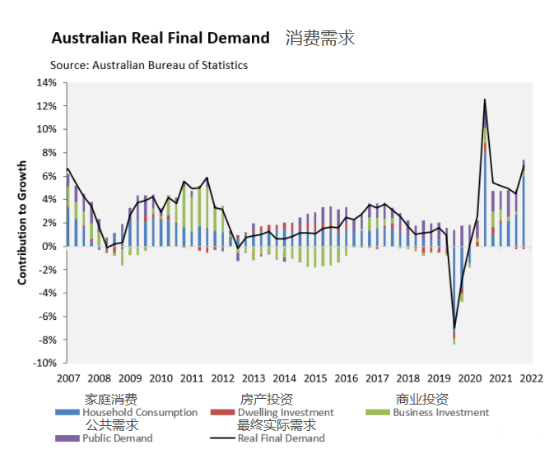

家庭消费如同第一张多米诺骨牌,是澳大利亚经济的引擎,占季度经济产出的55%。 在截至2022年9月的一年里,家庭消费占澳大利亚实际最终需求增长的近90%。

家庭消费的方向影响着经济走向,它的衰退也必将带来经济下滑。同时,房价下跌带来的资产贬值让澳洲人感觉更贫穷,这又增加了对家庭消费的负面影响。

原文链接:https://www.shangyexinzhi.com/article/5895009.html