前言

澳州股市今年走出了一个U型反弹走势。

从年初俄乌战争爆发后,澳联储为了抵抗高通胀开始了连续四次50基点的激进加息。

股市由于高利率造成的对需求下降的担忧和估值打压,在6月下跌至多11%。

但是在随后的几个月中,由于对澳联储放缓加息步伐,和好于预期的CPI数据。

引发了市场对于终值利率和软着陆的乐观预期,叠加中国这边传来的好消息。

股市大幅反弹,截止到周五,澳洲股市今年仅下跌6%。

在全球股市动辄暴跌15%-25%的背景下,澳股可谓非常坚挺。

那我今天就澳股几个主要版块的表现,结合当前的宏观环境,对明年澳股的走势做一个预测。

澳洲股市走势回顾和前瞻预测

2022年,澳洲股市坚挺但板块表现分化严重。

能源和基础材料板块独领风骚,金融板块原地踏步,科技板块大幅下挫。

而即将到来的2023年澳洲股市很可能会在 基础材料、金融的推动下,先抑后扬,走出一波V型反转。

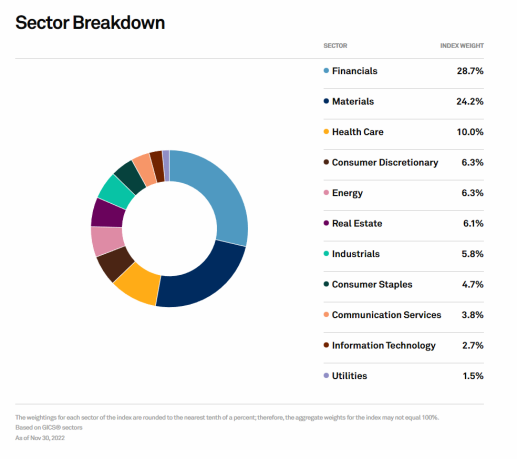

下图是澳大利亚股市的板块组成结构。数据为今年11月30日更新。

基础材料和金融板块

占比最大的两个板块为基础材料板块和金融板块。

由于大宗商品的总体上涨和近期的中国放开,基础材料后来居上在今年上涨了9.4%。

而激进加息加剧了投资者对于贷款量和坏账的损失的负面预期。金融板块今年接近平收 (下跌0.17%)

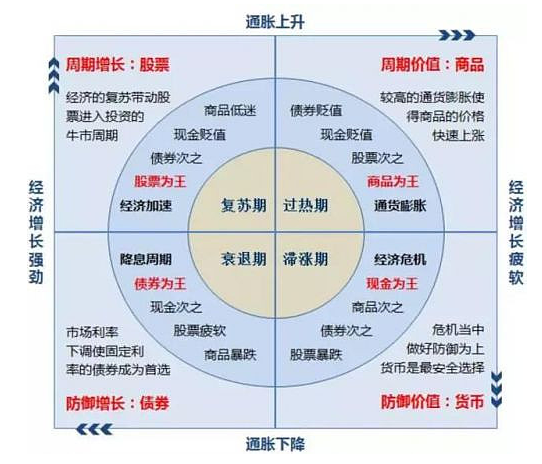

这两个板块都是经济敏感型板块,极其容易受到经济周期的影响。

下图就是我们经常看到的美林时钟。今年可以说澳大利亚正经历高通胀和世界经济增长逐渐放缓的阶段。

我们可以简单理解为澳洲正在接近滞涨阶段的开端。而世界则正处于滞涨阶段的后半程。

可能在不久的将来进入衰退。

因此我预测在2023年上半年,这两个板块会因为市场开市交易衰退逻辑而表现低迷。

其中基础材料板块会因为面临更大的需求端压力而大幅回调。

四大银行料将表现相对稳健,因为加息也会增加他们的净利息差,从而大部分弥补在其他部分出现的损失。

但这两个板块料会在主要央行开始降息后大幅回暖。

今年录得巨大涨幅的能源板块料将与基础材料板块走势相似 但其更多地会跟随国际油价走势。

科技板块

可能令很多投资者最兴奋的当属科技板块。他们的高成长性造就了极高的波动性。

而且澳大利亚科技股中也有我们耳熟能详的公司,很多可能也是我们日常在使用的 。

比如说企业财务软件 XERO 。先买后付公司 SQ 和 ZIP。还有著名的仓储运输软件WISETECH。

科技板块在今年大幅下跌了32.76%,其原因大部分是由于加息导致的估值下降。

也有部分原因是市场收紧的情况下,投资者不愿意支付估值溢价。许多未盈利的公司更是遭到了市场无情的抛售。

就算如此,科技股仍旧面临很大的压力。因为我们仍旧处于加息周期。

科技股需要做的就是活下去,因为在下一轮货币宽松政策开始时,他们最容易受到资本青睐而实现大幅反弹。

而这一切的发生也同样需要主要央行开始下一轮降息。

医疗 消费者必需品 和 公共事业板块

这三个板块同属于最无聊的防御板块,他们有着极低的波动性。

这是因为就算我们想要节省开支,我们也仍然需要去Woolworth Coles购买食物和日用品 ;需要医疗保健服务;以及继续使用水电煤。

这些开支是必不可少的,也是最难削减的。

因此当衰退降临时,资金会更加青睐这些股票成为避风港。

但是值得注意的是他们不会大幅下跌,但也不太可能存在上涨的动力。

现金 / 国债

是的大家没有看错。我把现金放在这里是因为现在现金不再是垃圾。

它在接下来一段时间内可能是最好的投资标的之一。

因为在市场交易衰退逻辑的时候,市场总体将会下跌。

而与此同时,随着利率继续上升并且保持高位。存款利率也会大幅提升。

目前市场上的主流产品中 ANZ PLUS 具有 3.75%的 年化收益,CBA 的 Goal saver 具有 3.25%的年化收益。

一些短期的定期存款更可能有4%以上。

我认为在目前的经济环境中 配置相当比例的现金仓位是很重要的降低风险的手段。

而国债则具有一定的特殊性。

一般在交易经济衰退的逻辑下。由于企业盈利能力下降 股票市场会大幅下跌。

但经济衰退的预期也会导致资金押注央行大幅降息,涌入国债市场,推升国债价格,压低国债收益率。

2023 年市场关注的重点

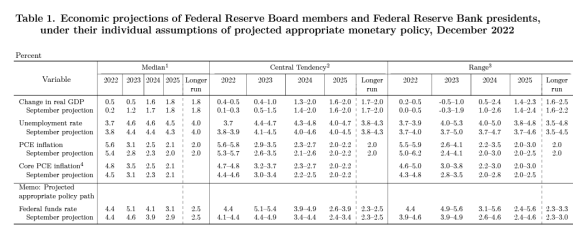

在周四早上的美联储议息会议上,新的点阵图和经济指引,以及鲍威尔的讲话提供给我们以下几点重要信息:

- 终值利率从上次预测的4.6%上调至5.1%

- 2023年不打算降息,历史经验表明 加息不足的后果远大于过度加息

- 全面下调GDP预期

- 美联储能容忍的失业率从4.4% 上调至4.6%,超过4.6%的失业率才会被定义为衰退

- 通胀的三大组成部分 – 商品、住房和 薪资中。商品通胀已有触顶回落迹象 住房通胀的前瞻指标显示其将在明年第一第二季度大幅回落,但占比55%的薪资通胀仍在上升,通胀很有可能在4%附近维持

- 坚定2%的通胀目标不动摇

- 疫情导致就业人口大幅减少,原因为提前退休、死亡或后遗症和移民减少

因此,我们在2023年需要密切关注就业数据和薪资增长。

这将是推动美联储议息会议最重要的参考依据。

结语

鲍威尔在白宫的支持下开始了他的最后一个任期。金钱地位都具备的他最重要的可能就是名声了。

面对疫情果断开始史无前例的大幅降息QE,疫情后面对俄乌局势果断激进加息以打压通胀。

若能以经济小幅衰退的代价,让通胀压制在2%附近,为美国再次打下长期繁荣的基础可能是他最关心的。

届时,他的评价将会不亚于与格林斯潘、保罗沃尔克或者伯南克之中的任何一位。

功德圆满,名垂青史。

发布者:Ian,转载请注明出处:www.afndaily.com

原文链接:https://afndaily.com/2023%E5%B9%B4%EF%BC%8C%E6%BE%B3%E6%B4%B2%E7%BB%8F%E6%B5%8E%EF%BC%8C%E5%AE%9A%E4%BA%86%EF%BC%81/